資産運用をするべき理由-1 [資産運用]

引き続き資産運用ネタ。 (すでに運用している人から見ると、この不定期連載の内容は「今さら?」と感じたり、既知のことばかりで参考にならない部分も多いと思うので読み飛ばしてもらえれば)

金融広報中央委員会による、金融資産を保有しているという世帯において資産種類をどのくらいの割合で保有しているかという調査結果がある。そのデータを参照し、1990年と2020年とで比較してみた。

※四捨五入の関係で2020年の実際の合計は100%となっていないが間違いではない。

日本人は本当に普通預金が好きなようだ。(実際に自分も昨年春まで普通預金と保険だった)

アベノミクスあたりで株式投資をする人が増えたと思っていたが、普通預金(定期預金を含む)がほぼ半分を占めているという状況は変わらない。

1990年と2020年を比較すると、金銭信託とその他が減り、個人年金保険と投資信託が増えているが、生命保険、損害保険、債券、株式の割合はほぼ同額だ。

普通預金でも問題ないのではと思う人もいるだろう。

金融広報中央委員会による調査通りの世帯があったとする。

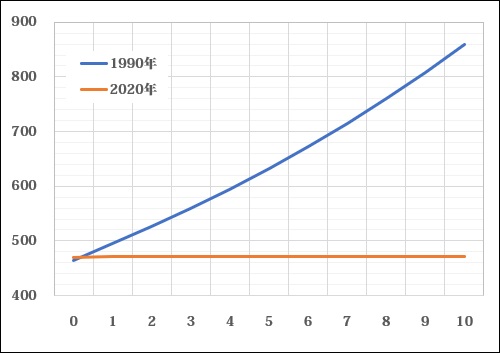

1000万円持っているとすると、1990年は465万円、2020年は472万円が預貯金だ。

実際にはその465万円/472万円のうち、普通預金と定期預金に分かれるが、計算を簡単にするため、全額定期預金だったとする。

ではそれぞれの年の銀行の利率はどうだったかを挙げてみる。

ゆうちょ銀行のデータによると、3年以上の定額貯金の利率について、1990年は6.33%、2020年は0.002%だ。

1990年に465万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2000年にどうなっているかというと、859万円になっている。

一方2020年に472万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2030年にどうなっているかというと472.1万円になっている。

1990年なら10年で400万円近く増えたのに、2020年現在では10年たってもランチ代くらいにしかならない。

調査結果通りの世帯ならば、株式や投資信託も保有しているからいいが、現金と預貯金と掛け捨て型の保険しかない世帯だと、資産自身がどのように増えるかという観点で見ると、こんな冴えない資産増加しかしていないわけだ。

急な病気とか事故とかに備えて、銀行口座にある程度置いておくのは賛成だ。

全部を投資商品にするのは生活上のリスク対応の面で好ましくない。

しかし、普通預金や定期預金に意味もなく何百万円も置いておくのは「もったいない」行為だ。

3%以上の利率がつくような時代であれば、銀行に置いておくだけでも良かった。

しかし、現在は定額預金でも0.002%程度だ。資産運用の観点では意味がない。(資産管理上は意味がないわけではないが)

そしてもう一つ問題がある。

それは物価上昇だ。

日本は長らくデフレと言われてきた。

しかし、データをよく見ると、長期的にはやはり上昇している。

上と同じように、1990年と2020年とを比べてみる。

2020年を100とした時、1990年の消費者物価指数は89.6となっている。(政府統計e-Statより)

30年で11.6%消費者物価指数が上がっていることを示している。

平均して毎年0.367%上がった計算になる。

少し考えればわかるが、0.002%の利率の貯金をしていて、物価が0.367%毎年上がっているなら、預金額が実質目減りしていることになる。

今後利率や物価上昇率が変化しないわけではないが、仮に30年間変わらなかったとすると、

10,000円で買えたものが30年後には11,160円になっており、

10,000円預金した場合に30年後には10,002円になっている。

1,158円なくなったのと同じだ。

これが10万円なら10倍、100万円なら100倍、1000万円なら1000倍の影響が出る。

(少なくとも2000年以降の21年以上の間、10年間定期で0.367%を上回る利率を設定した銀行はほとんどないわけで、これは現実的な話だ)

もちろん、大雑把な話をしている。

消費者物価指数の総合で見るのではなくコア指数とかコアコア指数で見るべきとか、住んでいる地域によって異なる面があるとか、そういうことを個別に考慮する必要はある。

しかし、ここに挙げた数値が多少変動するとしても、傾向としては同じだと思う。

(ここでは預金と物価の話をしているので、利率が低いなら住宅ローンが低く済む恩恵があるだろうとか、そういう話はおいておく)

普通預金にお金を置いておくだけであれば、少なくとも超低金利時代においては、水漏れするタンクに水を保管しているようなものであると知っておく必要がある。

物価上昇以外の問題もあるが、それは別の記事に譲る。(連続記事になるとは限らず)

金融広報中央委員会による、金融資産を保有しているという世帯において資産種類をどのくらいの割合で保有しているかという調査結果がある。そのデータを参照し、1990年と2020年とで比較してみた。

| 1990年 | 2020年 | |

| 預貯金 | 46.5% | 47.2% |

| 金銭信託 | 5.5% | 0.4% |

| 生命保険 | 19.4% | 19.5% |

| 損害保険 | 1.8% | 2.9% |

| 個人年金保険 | 2.7% | 6.6% |

| 債券 | 2.8% | 2.7% |

| 株式 | 10.6% | 10.6% |

| 投資信託 | 2.8% | 6.7% |

| 財形貯蓄 | 2.8% | 2.9% |

| その他 | 5.2% | 0.5% |

| 合計 | 100.0% | 100.0% |

日本人は本当に普通預金が好きなようだ。(実際に自分も昨年春まで普通預金と保険だった)

アベノミクスあたりで株式投資をする人が増えたと思っていたが、普通預金(定期預金を含む)がほぼ半分を占めているという状況は変わらない。

1990年と2020年を比較すると、金銭信託とその他が減り、個人年金保険と投資信託が増えているが、生命保険、損害保険、債券、株式の割合はほぼ同額だ。

普通預金でも問題ないのではと思う人もいるだろう。

金融広報中央委員会による調査通りの世帯があったとする。

1000万円持っているとすると、1990年は465万円、2020年は472万円が預貯金だ。

実際にはその465万円/472万円のうち、普通預金と定期預金に分かれるが、計算を簡単にするため、全額定期預金だったとする。

ではそれぞれの年の銀行の利率はどうだったかを挙げてみる。

ゆうちょ銀行のデータによると、3年以上の定額貯金の利率について、1990年は6.33%、2020年は0.002%だ。

1990年に465万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2000年にどうなっているかというと、859万円になっている。

一方2020年に472万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2030年にどうなっているかというと472.1万円になっている。

1990年なら10年で400万円近く増えたのに、2020年現在では10年たってもランチ代くらいにしかならない。

調査結果通りの世帯ならば、株式や投資信託も保有しているからいいが、現金と預貯金と掛け捨て型の保険しかない世帯だと、資産自身がどのように増えるかという観点で見ると、こんな冴えない資産増加しかしていないわけだ。

急な病気とか事故とかに備えて、銀行口座にある程度置いておくのは賛成だ。

全部を投資商品にするのは生活上のリスク対応の面で好ましくない。

しかし、普通預金や定期預金に意味もなく何百万円も置いておくのは「もったいない」行為だ。

3%以上の利率がつくような時代であれば、銀行に置いておくだけでも良かった。

しかし、現在は定額預金でも0.002%程度だ。資産運用の観点では意味がない。(資産管理上は意味がないわけではないが)

そしてもう一つ問題がある。

それは物価上昇だ。

日本は長らくデフレと言われてきた。

しかし、データをよく見ると、長期的にはやはり上昇している。

上と同じように、1990年と2020年とを比べてみる。

2020年を100とした時、1990年の消費者物価指数は89.6となっている。(政府統計e-Statより)

30年で11.6%消費者物価指数が上がっていることを示している。

平均して毎年0.367%上がった計算になる。

少し考えればわかるが、0.002%の利率の貯金をしていて、物価が0.367%毎年上がっているなら、預金額が実質目減りしていることになる。

今後利率や物価上昇率が変化しないわけではないが、仮に30年間変わらなかったとすると、

10,000円で買えたものが30年後には11,160円になっており、

10,000円預金した場合に30年後には10,002円になっている。

1,158円なくなったのと同じだ。

これが10万円なら10倍、100万円なら100倍、1000万円なら1000倍の影響が出る。

(少なくとも2000年以降の21年以上の間、10年間定期で0.367%を上回る利率を設定した銀行はほとんどないわけで、これは現実的な話だ)

もちろん、大雑把な話をしている。

消費者物価指数の総合で見るのではなくコア指数とかコアコア指数で見るべきとか、住んでいる地域によって異なる面があるとか、そういうことを個別に考慮する必要はある。

しかし、ここに挙げた数値が多少変動するとしても、傾向としては同じだと思う。

(ここでは預金と物価の話をしているので、利率が低いなら住宅ローンが低く済む恩恵があるだろうとか、そういう話はおいておく)

普通預金にお金を置いておくだけであれば、少なくとも超低金利時代においては、水漏れするタンクに水を保管しているようなものであると知っておく必要がある。

物価上昇以外の問題もあるが、それは別の記事に譲る。(連続記事になるとは限らず)

QRコード

コメント 0