保有資産の内訳とあるべき姿 [資産運用]

昨年のいまごろは、資産運用をしなくてはとやっと気づいて証券会社の特定口座やNISA口座開設を考えたり、家計簿アプリで収支を付け始めたりとか、やっと動こうとし始めていた頃だった。

20代のころから考えておけよと言われそうな状態だったと言える。

両親は投資をそれなりにしていたのだけど、親子でそういう会話をする文化でなかったこともあって、まったく何もしてこないままとなってしまった。

一般的には、100-年齢を投資比率にするべきと言われている。

たとえば、30歳なら資産の70%をリスク資産として投資に使い、残りは安全な資産で持つ(貯金とか国債とか)という考え方だ。50歳なら半分までをリスク資産としようということになり、60歳なら40%までリスク資産でということになる。

これは、若ければ時間を味方につけられ、リスク資産が値下がりしてもいずれ回収できる可能性が高いということを前提としているからだ。

世帯によって保有資産や状況に差があるので一つの目安として扱うべきだが、わかりやすい方程式だ。

もう一つの考え方として、3ヶ月~6ヶ月の生活費を持っておいて、残りは投資に回すというものもある。

会社がいきなり倒産したとか、急に中長期に入院する必要があるとか、そういう不測の事態により数ヶ月の生活費が必要になったとする。投資商品によってはすぐに換金できるものばかりではないし、売るべきタイミングを数ヶ月様子を見たいということもあるだろう。

すぐに引き出せる預貯金と現金を3ヶ月~6ヶ月確保しておけば、大抵の場合に対応できて安心でしょうということだ。

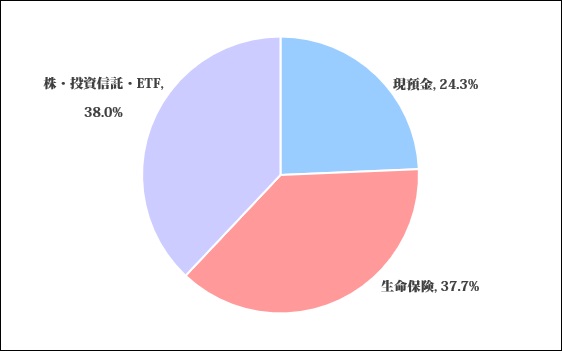

自分はどうかというと、2022年3月末の保有資産の内訳は以下の通り。

おおよそ1/4が現金+預貯金、4割弱が保険(解約時の返戻金で計算)、4割弱が株式関連ということになる。

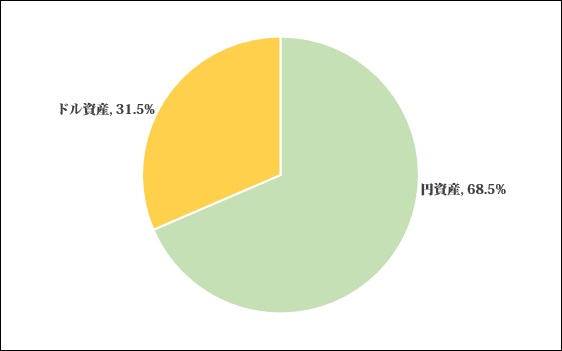

円建てとドル建ての区分だとこうなる。(ドルは昨夜の為替レートで円計算した)

長く投資している人にとっては、これらを見て何点か問題があると指摘したくなるはずだ。

まず、保険の比率が大きすぎる。

日本人は保険が大好きで世界で一番払っていると言われるが、ある程度資産運用するようになると、保険は必要なもの最小限を選んで残りを解約するケースが多いようだ。

いまのところ変額保険の運用利回りがそれなりに良いので、現時点ではこのまま維持するつもりだが、資産運用の最大効率を考えるなら保険を整理すべきなのは間違いない。(保険の種類によっては解約すると大きく損になるものもあり、決断は簡単ではないけれど)

次に、投資対象が株式偏重であることだ。(生命保険も4割くらいは株式運用の変額保険なので、実際には総資産の半分以上が株式に依存している)

株式市場が順調に成長しているうちはいいが、ある一定の期間に株価が下がることは必ずある。

新型コロナで日経平均は30%程度下落したし、リーマンショックのとき世界株式は50%弱下落した。

その時に急に現金が必要になったら困ることになるだろう。安値で株を処分して現金を作らないといけないからだ。(十分現預金があったら気にする必要はない。だから余剰資金で運用するべきということになる。)

ゴールドの積立とかリート(不動産)商品を増やすこととかがリスク分散になるだろう。

もっとも、これは5千万円以上とか相当に投資資産がある人に向けた話だと思う。

例えば、給与収入がある人が500万円の株式資産があるとして株価が30%下落すると150万円目減りするが、給与収入があればそのうち下落分を稼げそうな気がする。しかし5000万円の株式資産で株価が30%下落すると1500万円目減りする。これを給与収入で賄うのはかなり大変だ。いずれ株価は戻るとしても精神的には辛くなるものなので、株の落ち込みをマイルドにするため、そういう他の資産も持っておきましょうと言われている。

残念ながらそもそもそんなに大きな資産を持ってはいない。(笑)

それから、年齢に比して現預金が少ないという部分もある。

これは投資を始めてからややハイペースで貯金を投資にまわしてしまったためであり、補正が必要だと思う。

すでに積立額を減らしたので、ゆるやかに現預金が増えていくはず。(本来は不要そうな保険を解約し現金化してバランスをとるのが教科書的に正しい道だと思う)

あと指摘されるとしたら、円グラフだけからは見えないが投資対象国がアメリカに集中しすぎている点だ。

世界株式に投資する投資信託や変額保険も持っているのでアメリカオンリーではないがユーロ圏や新興国の資産の比率はかなり小さい。きちんと計算していないが、運用商品の7~8割はアメリカの企業だったり債権だったりして1割~2割が日本で、残りがその他だ。

アメリカの景気だけが超絶悪化したり、ドル暴落があると資産がかなり減ってしまうことは確かで、このあたりは自分の資産運用の課題になっていくとは思う。もっともアメリカだけ景気が悪くなったりドルが大暴落して日本やヨーロッパだけ景気がすごく良いとかの状況は考えにくいので、株式運用のみに依存しないようにするしか対処法はないと思う。

以前の記事でも書いたが、各世帯の状況によってこのあたりの判断が異なってくるので、さまざまな書籍やネット記事も参考にしてほしい。

年齢、職業、年収、家族構成、現有資産、負債状況(奨学金返済とか家のローンとか)、健康状態、在住場所、リスクへの考え方、性格、期待する生活水準など、いろいろな要素が絡むため、万人に通用する唯一の法則とか比率はないからだ。

20代のころから考えておけよと言われそうな状態だったと言える。

両親は投資をそれなりにしていたのだけど、親子でそういう会話をする文化でなかったこともあって、まったく何もしてこないままとなってしまった。

一般的には、100-年齢を投資比率にするべきと言われている。

たとえば、30歳なら資産の70%をリスク資産として投資に使い、残りは安全な資産で持つ(貯金とか国債とか)という考え方だ。50歳なら半分までをリスク資産としようということになり、60歳なら40%までリスク資産でということになる。

これは、若ければ時間を味方につけられ、リスク資産が値下がりしてもいずれ回収できる可能性が高いということを前提としているからだ。

世帯によって保有資産や状況に差があるので一つの目安として扱うべきだが、わかりやすい方程式だ。

もう一つの考え方として、3ヶ月~6ヶ月の生活費を持っておいて、残りは投資に回すというものもある。

会社がいきなり倒産したとか、急に中長期に入院する必要があるとか、そういう不測の事態により数ヶ月の生活費が必要になったとする。投資商品によってはすぐに換金できるものばかりではないし、売るべきタイミングを数ヶ月様子を見たいということもあるだろう。

すぐに引き出せる預貯金と現金を3ヶ月~6ヶ月確保しておけば、大抵の場合に対応できて安心でしょうということだ。

自分はどうかというと、2022年3月末の保有資産の内訳は以下の通り。

おおよそ1/4が現金+預貯金、4割弱が保険(解約時の返戻金で計算)、4割弱が株式関連ということになる。

円建てとドル建ての区分だとこうなる。(ドルは昨夜の為替レートで円計算した)

長く投資している人にとっては、これらを見て何点か問題があると指摘したくなるはずだ。

まず、保険の比率が大きすぎる。

日本人は保険が大好きで世界で一番払っていると言われるが、ある程度資産運用するようになると、保険は必要なもの最小限を選んで残りを解約するケースが多いようだ。

いまのところ変額保険の運用利回りがそれなりに良いので、現時点ではこのまま維持するつもりだが、資産運用の最大効率を考えるなら保険を整理すべきなのは間違いない。(保険の種類によっては解約すると大きく損になるものもあり、決断は簡単ではないけれど)

次に、投資対象が株式偏重であることだ。(生命保険も4割くらいは株式運用の変額保険なので、実際には総資産の半分以上が株式に依存している)

株式市場が順調に成長しているうちはいいが、ある一定の期間に株価が下がることは必ずある。

新型コロナで日経平均は30%程度下落したし、リーマンショックのとき世界株式は50%弱下落した。

その時に急に現金が必要になったら困ることになるだろう。安値で株を処分して現金を作らないといけないからだ。(十分現預金があったら気にする必要はない。だから余剰資金で運用するべきということになる。)

ゴールドの積立とかリート(不動産)商品を増やすこととかがリスク分散になるだろう。

もっとも、これは5千万円以上とか相当に投資資産がある人に向けた話だと思う。

例えば、給与収入がある人が500万円の株式資産があるとして株価が30%下落すると150万円目減りするが、給与収入があればそのうち下落分を稼げそうな気がする。しかし5000万円の株式資産で株価が30%下落すると1500万円目減りする。これを給与収入で賄うのはかなり大変だ。いずれ株価は戻るとしても精神的には辛くなるものなので、株の落ち込みをマイルドにするため、そういう他の資産も持っておきましょうと言われている。

残念ながらそもそもそんなに大きな資産を持ってはいない。(笑)

それから、年齢に比して現預金が少ないという部分もある。

これは投資を始めてからややハイペースで貯金を投資にまわしてしまったためであり、補正が必要だと思う。

すでに積立額を減らしたので、ゆるやかに現預金が増えていくはず。(本来は不要そうな保険を解約し現金化してバランスをとるのが教科書的に正しい道だと思う)

あと指摘されるとしたら、円グラフだけからは見えないが投資対象国がアメリカに集中しすぎている点だ。

世界株式に投資する投資信託や変額保険も持っているのでアメリカオンリーではないがユーロ圏や新興国の資産の比率はかなり小さい。きちんと計算していないが、運用商品の7~8割はアメリカの企業だったり債権だったりして1割~2割が日本で、残りがその他だ。

アメリカの景気だけが超絶悪化したり、ドル暴落があると資産がかなり減ってしまうことは確かで、このあたりは自分の資産運用の課題になっていくとは思う。もっともアメリカだけ景気が悪くなったりドルが大暴落して日本やヨーロッパだけ景気がすごく良いとかの状況は考えにくいので、株式運用のみに依存しないようにするしか対処法はないと思う。

以前の記事でも書いたが、各世帯の状況によってこのあたりの判断が異なってくるので、さまざまな書籍やネット記事も参考にしてほしい。

年齢、職業、年収、家族構成、現有資産、負債状況(奨学金返済とか家のローンとか)、健康状態、在住場所、リスクへの考え方、性格、期待する生活水準など、いろいろな要素が絡むため、万人に通用する唯一の法則とか比率はないからだ。

QRコード

基本は余裕資金で投資ですが、不測の事態がいつおこるかわかりませんし

昨今の世界情勢の不安は増すばかりですがバランスよく資産管理できるように

しないと、とkouさんの記事で改めて思いました。

by うつぼ (2022-05-01 15:30)

>うつぼさん、

新興国株式がもてはやされた時期もあれば、日本リートの伸びが一番良かった時期もあります。

結局のところ、特定の資産クラスのパフォーマンスが常に良かったり、常に悪かったりすることはないわけで、ある程度分散しつつ、全体としては少なくとも大きなマイナスを記録せず、プラス基調を目指すのが正解のようです。(記載の通り資産規模にもよるでしょうけど)

by kou (2022-05-01 17:37)