デュアルSIMを試してみた [ブログ・ネット]

前回の記事で、固定電話を廃止するつもりであることを書いた。

固定電話番号をやめて、格安SIMを選択して携帯電話番号を世帯の番号として使う方針だ。

ゆくゆく古いスマホに挿してそれを家の電話として置きっぱなしで使うか、個人スマホに2枚挿しにして個人と世帯とを使い分けるかは、今後の運用次第だ。

とりあえずネットで探したところ、インターネットのサイトをWiFiでしか見ないつもりだと、mineoが一番安そうだったので、ネットで申請。

mineoのデュアルタイプ スーパーライトというコースで、ネット接続は最大32kbpsしか出ないが通話は通常通りの速度が出るので問題なし、月々税込み250円で済む。(当然通話料は別途かかるが、こちらの回線ではキャリア通信網を使ってのネット接続は一切しない予定で、音声通話待受専用にするならまったく問題ない)

数日でSIMカードが送られてきた。

スマホショップとか家電量販店に一切足を運ぶことなく契約ができるのは家計にも時間にも優しく、とても便利だ。

自分が持っているスマホがデュアルSIM対応なので、2枚挿してみた。

固定電話から非通知で、個人用のSIMカードにかけてみたときの表示。

固定電話から非通知で、今回契約したばかりのmineoのSIMカードにかけてみたときの表示。

きちんと区別できる。

自身のスマホの通信設定名をそれぞれ契約キャリア名称にしているので、「IIJmio」と「mineo」と表示されるが、これは自分のスマホにどう表示するかというだけなのでどうとでもできる。「個人」と「世帯共用」とか、「kou宛」と「自宅宛」など、自分で区別しやすい名前にしておいてもいいかもしれない。自宅宛にかかってきた電話は登録された番号以外は出ないつもり。

自身の個人情報を登録する際(銀行口座開設とかクレジットカード申込みなど)は、今後このmineoの番号で登録するようにする予定だ。

固定電話番号をやめて、格安SIMを選択して携帯電話番号を世帯の番号として使う方針だ。

ゆくゆく古いスマホに挿してそれを家の電話として置きっぱなしで使うか、個人スマホに2枚挿しにして個人と世帯とを使い分けるかは、今後の運用次第だ。

とりあえずネットで探したところ、インターネットのサイトをWiFiでしか見ないつもりだと、mineoが一番安そうだったので、ネットで申請。

mineoのデュアルタイプ スーパーライトというコースで、ネット接続は最大32kbpsしか出ないが通話は通常通りの速度が出るので問題なし、月々税込み250円で済む。(当然通話料は別途かかるが、こちらの回線ではキャリア通信網を使ってのネット接続は一切しない予定で、音声通話待受専用にするならまったく問題ない)

数日でSIMカードが送られてきた。

スマホショップとか家電量販店に一切足を運ぶことなく契約ができるのは家計にも時間にも優しく、とても便利だ。

自分が持っているスマホがデュアルSIM対応なので、2枚挿してみた。

固定電話から非通知で、個人用のSIMカードにかけてみたときの表示。

固定電話から非通知で、今回契約したばかりのmineoのSIMカードにかけてみたときの表示。

きちんと区別できる。

自身のスマホの通信設定名をそれぞれ契約キャリア名称にしているので、「IIJmio」と「mineo」と表示されるが、これは自分のスマホにどう表示するかというだけなのでどうとでもできる。「個人」と「世帯共用」とか、「kou宛」と「自宅宛」など、自分で区別しやすい名前にしておいてもいいかもしれない。自宅宛にかかってきた電話は登録された番号以外は出ないつもり。

自身の個人情報を登録する際(銀行口座開設とかクレジットカード申込みなど)は、今後このmineoの番号で登録するようにする予定だ。

固定電話の廃止を予定 [ブログ・ネット]

固定電話を使わない決断をした。

自発的なものではなく環境の変化に伴う理由がきっかけなのだがそれは別の記事で。

考えてみると固定電話を使う必然性がほとんどなくなっていた。

地元の友人たちとの連絡やネット仲間との連絡は、LINEやFacebookなどのメッセージが大半。

父をはじめ親戚も電話をしてくるとしても携帯電話の番号にかけてくる。

会社からは社用携帯が支給されていて自宅にかかってくることはまずない。

固定電話を置いておくメリットはなさそうだ。

以前は固定電話でなくては開設できないサービスとか契約とかがあったが、いまはほぼ問題ない。

FAXも持っていないし、そもそも携帯か固定かに限らず、こちからかけるか受けるかにかかわらず、電話で話す時間が非常に少ない生活をしている。

ひかり電話だと、基本料金550円+ナンバーディスプレイ440円が最小の組み合わせになると思うが、これだと月あたり990円で、一切電話しなくても年間11,880円がかかる。ナンバーリクエストやキャッチホンを使えばさらに上がる。

普通のプッシュ回線の加入電話・住宅用だと、基本料金1,760円~1,870円(加入電話ライトプランだともっと高い)かかり、ナンバーディスプレイ440円を加えるのが一般的な最小の組み合わせとなる。

月あたり2,200円~2,310円、一切電話しなくても年間26.400円~27,720円がかかる。ナンバーリクエストやキャッチホンを使えばさらに上がる。

かけるほうもうけるほうもほとんど使っていないとしたら、もったいない支出だ。

さまざまなサービス(銀行とか)を契約する際に自身の携帯電話番号だと売り込みとかかかってきて鬱陶しいかなという気もするので、スマホに格安の自宅用SIMを挿して、口座開設や契約などで登録する代表電話の番号をそちらの携帯電話番号にすることも考えている。(自分の使っているスマホはデュアルSIMといって2枚SIMが挿せるので、自宅用と個人用とを両方挿して自宅用は登録した番号以外全く電話に出ないといった運用ができる)

調べると数百円/月からあるのでそういう安いSIMを試してみて、不要なら解除してしまえばいい。

契約しているプロバイダのSo-netがちょっと気がかりだった。

いまは「So-net 光 with フレッツ マンションプラン2 東日本」に「ひかり電話」を追加して契約中だ。

So-netのページを見ると、「「So-net 光 with フレッツ」の新規申し込みとコース変更の受け付けは、終了いたしました。」とあるので、場合によっては電話を廃止するとプロバイダ自体契約終了することになるかもしれない。

メールアドレスはgmailなどのフリーアドレスで構わないのだけど、このブログがどうなるかだ。

ブログのログインアカウントはSo-net時代のものだ。

So-netブログだった時代は1つのIDかつ1つのURLで1GBを超えるブログをすることができるのは、プロバイダ契約をしている有料会員だけだった。自分はすでに1.4GB程度使っており1GBを超えている。

So-netブログからSSブログになっているので、Webページを改めてチェックしてみたところ、いまいちわからない。

問い合わせを行ったところ、すでにSo-netから切り離されているので登録メールアドレスを変更してしまえばそのまま使えるとの回答だった。

実際に登録メールアドレスをSo-net以外のメールアドレスに変更し、そのメールアドレスをアカウントとしてログインしてみたら何も問題がなかった。

どうやらSSブログでSo-netから移行してきた人はトータル5GBを1つのアドレスで使うことができるようで、そのあたりはSo-net自体と変わらない運用のようだ。(無料会員で移行してきた人がそれをできるのかどうかは不明)

自分のブログはその後もいくつかの記事を投稿できているので、当面は大丈夫だろう。

これでSo-netとのプロバイダ契約が切れたとしても問題なさそうだ。

早ければ来月あたりで固定電話とプロバイダ契約の両方を終了させるかもしれない。

自発的なものではなく環境の変化に伴う理由がきっかけなのだがそれは別の記事で。

考えてみると固定電話を使う必然性がほとんどなくなっていた。

地元の友人たちとの連絡やネット仲間との連絡は、LINEやFacebookなどのメッセージが大半。

父をはじめ親戚も電話をしてくるとしても携帯電話の番号にかけてくる。

会社からは社用携帯が支給されていて自宅にかかってくることはまずない。

固定電話を置いておくメリットはなさそうだ。

以前は固定電話でなくては開設できないサービスとか契約とかがあったが、いまはほぼ問題ない。

FAXも持っていないし、そもそも携帯か固定かに限らず、こちからかけるか受けるかにかかわらず、電話で話す時間が非常に少ない生活をしている。

ひかり電話だと、基本料金550円+ナンバーディスプレイ440円が最小の組み合わせになると思うが、これだと月あたり990円で、一切電話しなくても年間11,880円がかかる。ナンバーリクエストやキャッチホンを使えばさらに上がる。

普通のプッシュ回線の加入電話・住宅用だと、基本料金1,760円~1,870円(加入電話ライトプランだともっと高い)かかり、ナンバーディスプレイ440円を加えるのが一般的な最小の組み合わせとなる。

月あたり2,200円~2,310円、一切電話しなくても年間26.400円~27,720円がかかる。ナンバーリクエストやキャッチホンを使えばさらに上がる。

かけるほうもうけるほうもほとんど使っていないとしたら、もったいない支出だ。

さまざまなサービス(銀行とか)を契約する際に自身の携帯電話番号だと売り込みとかかかってきて鬱陶しいかなという気もするので、スマホに格安の自宅用SIMを挿して、口座開設や契約などで登録する代表電話の番号をそちらの携帯電話番号にすることも考えている。(自分の使っているスマホはデュアルSIMといって2枚SIMが挿せるので、自宅用と個人用とを両方挿して自宅用は登録した番号以外全く電話に出ないといった運用ができる)

調べると数百円/月からあるのでそういう安いSIMを試してみて、不要なら解除してしまえばいい。

契約しているプロバイダのSo-netがちょっと気がかりだった。

いまは「So-net 光 with フレッツ マンションプラン2 東日本」に「ひかり電話」を追加して契約中だ。

So-netのページを見ると、「「So-net 光 with フレッツ」の新規申し込みとコース変更の受け付けは、終了いたしました。」とあるので、場合によっては電話を廃止するとプロバイダ自体契約終了することになるかもしれない。

メールアドレスはgmailなどのフリーアドレスで構わないのだけど、このブログがどうなるかだ。

ブログのログインアカウントはSo-net時代のものだ。

So-netブログだった時代は1つのIDかつ1つのURLで1GBを超えるブログをすることができるのは、プロバイダ契約をしている有料会員だけだった。自分はすでに1.4GB程度使っており1GBを超えている。

So-netブログからSSブログになっているので、Webページを改めてチェックしてみたところ、いまいちわからない。

問い合わせを行ったところ、すでにSo-netから切り離されているので登録メールアドレスを変更してしまえばそのまま使えるとの回答だった。

実際に登録メールアドレスをSo-net以外のメールアドレスに変更し、そのメールアドレスをアカウントとしてログインしてみたら何も問題がなかった。

どうやらSSブログでSo-netから移行してきた人はトータル5GBを1つのアドレスで使うことができるようで、そのあたりはSo-net自体と変わらない運用のようだ。(無料会員で移行してきた人がそれをできるのかどうかは不明)

自分のブログはその後もいくつかの記事を投稿できているので、当面は大丈夫だろう。

これでSo-netとのプロバイダ契約が切れたとしても問題なさそうだ。

早ければ来月あたりで固定電話とプロバイダ契約の両方を終了させるかもしれない。

隅田川沿いの夜桜 2023 [旅・場所]

今年のサクラは早く咲いて早く散った。

先日撮った隅田川沿いの夜桜写真。

台東区側から墨田区側を撮影。

隅田川の墨田区側は祭りのぼんぼりや首都高の照明が強く、遠景にしてしまったため、単なる夜景写真になってしまった。もっと近くから撮るべきだったか。

上手い人たちの夜桜並木とか水面に写った写真のような美しさの表現は難しいな。

先日撮った隅田川沿いの夜桜写真。

台東区側から墨田区側を撮影。

隅田川の墨田区側は祭りのぼんぼりや首都高の照明が強く、遠景にしてしまったため、単なる夜景写真になってしまった。もっと近くから撮るべきだったか。

上手い人たちの夜桜並木とか水面に写った写真のような美しさの表現は難しいな。

資産運用の状況-202304 [資産運用]

久しぶりに資産運用ネタ。

一年くらい前に「資産運用を考え始めて」とか「資産運用をするべき理由」というシリーズを何度かに分けて書いた。(左の資産運用カテゴリで確認できる)

円グラフや折れ線グラフで当時の状況を記載していたので、一年後のいまどうなっているか報告しようと思う。

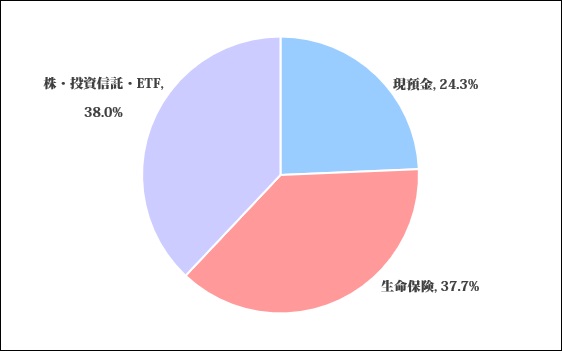

2022年3月末の保有資産の種別内訳は以下の通りだった。

おおよそ1/4が現金+預貯金、4割弱が保険(解約時の返戻金で計算)、4割弱が株式関連ということになる。

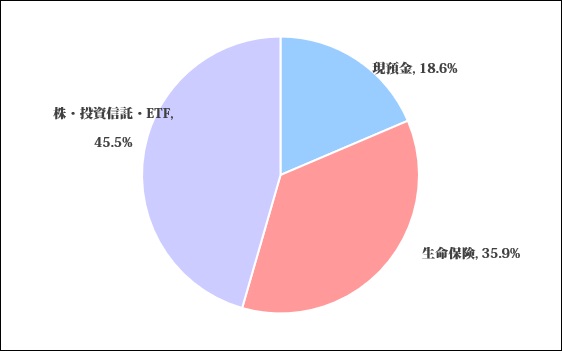

そして2023年3月末の保有資産の内訳は以下の通りとなった。

現金と保険(保険には株や債券の運用分が含まれる)の比率が減り、株式関連が増えた。

昨年書いていた自身の認識から実際どう変わったのか。

・保険の比率が大きすぎる(2022)

→少し減ったがまだ多い(2023)

・投資対象が株式偏重である(2022)

→変わらず(2023)

・年齢に対して現預金が少ないかも(2022)

→もっと減った(2023)

ポートフォリオとして2022年に言っていた課題が改善されたとは言えない。(苦笑)

個人的にはこれでも危うい感じはあまりないので、この傾向を続けていくつもりだ。

次に2022年3月末の円建てとドル建ての区分だとこうだった。

約7割が円建て商品で、残りがドル建て商品だった。

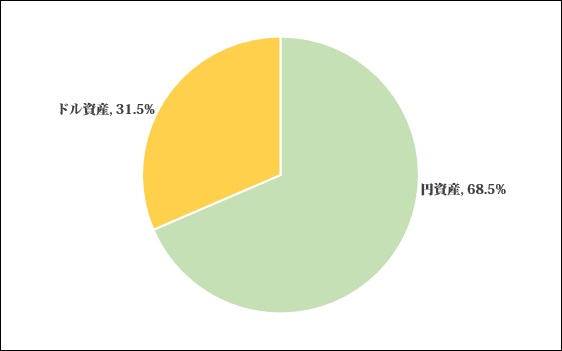

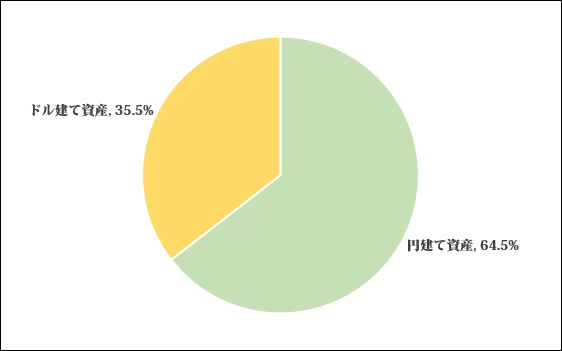

そして2023年3月末の内訳は以下の通りとなった。

円建てが減った。

これは意図した通りだ。

ただ、以前の記事でも書いたが、円建て商品の中にもアメリカ企業に関連したものが含まれていて、実質的には7割~8割はアメリカ企業中心のインデックスや個別株や債券であり、円建てかドル建てかはあまり重要ではない。

日本がアメリカとくらべて素晴らしい企業が多くて国としても伸びると考えるなら、このポートフォリオは間違っていることになる。自分は残念ながらそうは思えないので、日本企業の株や債券が占める割合は1~2割程度にしている。

新興国やヨーロッパを少し増やしたほうがいいとは思うので、それが今後の課題。

最後に運用成績だ。

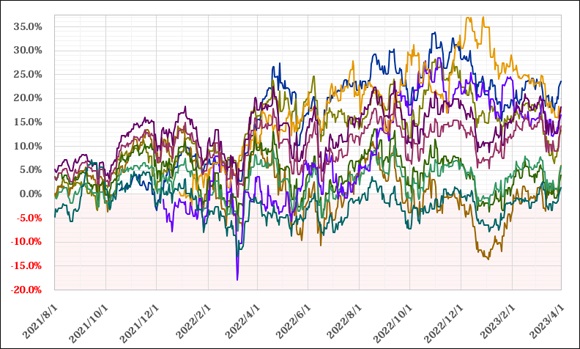

自分が持つ投資信託、ETF、個別株の推移はこうなった。それ以外に債券とかもあるが割愛する。(ドル建て商品は当日の為替レートをもとに円建てで再計算している)

2023年3月末時点では全部プラスになった。

しかし、これはたまたまであり、2~3割の商品がマイナスになっていることが多い。

新型コロナで投入された各国の景気対策の金余り状況で株価が伸びていたが、2022年1月からはっきり潮目がかわっていて、一本調子で上る時期は終わっている。

グラフを見ているとそこそこ順調そうに見えるが、これは為替レートのマジックだ。

2022年3月31日は1ドル122円弱だった。

2023年3月31日は1ドル133円弱だった。

1万ドル持っていたら122万円が133万円になったことになる。何もしなくても円で9%増えた計算だ。

今後急速に円高になったら、逆のことが起こる。

とりあえずこの一年間で見れば、自分にとってはアメリカ株の株価が下がっても目減りが控えめになり、横ばいだったとしても増えたように見え、資産運用としてはダメージが抑制的だったということだ。

ちなみに、この中で恒常的に成績が悪いのは日経225連動投資信託だ。

日本企業への投資は自分もしているが、日本株式市場全体に連動する投資信託を保有するのは本当に意味がないなと感じている。そういう意味で日本企業については個別株しかお勧めできないが、個別株は難しいというか勉強が必要で、結局日本企業の株を買うなら配当か株主優待目当てにしておいたほうがいいというのが自分の結論だ。(自分は換金性があるかよく使う企業の株主優待目的の個別株しか持っていない)

一年くらい前に「資産運用を考え始めて」とか「資産運用をするべき理由」というシリーズを何度かに分けて書いた。(左の資産運用カテゴリで確認できる)

円グラフや折れ線グラフで当時の状況を記載していたので、一年後のいまどうなっているか報告しようと思う。

2022年3月末の保有資産の種別内訳は以下の通りだった。

おおよそ1/4が現金+預貯金、4割弱が保険(解約時の返戻金で計算)、4割弱が株式関連ということになる。

そして2023年3月末の保有資産の内訳は以下の通りとなった。

現金と保険(保険には株や債券の運用分が含まれる)の比率が減り、株式関連が増えた。

昨年書いていた自身の認識から実際どう変わったのか。

・保険の比率が大きすぎる(2022)

→少し減ったがまだ多い(2023)

・投資対象が株式偏重である(2022)

→変わらず(2023)

・年齢に対して現預金が少ないかも(2022)

→もっと減った(2023)

ポートフォリオとして2022年に言っていた課題が改善されたとは言えない。(苦笑)

個人的にはこれでも危うい感じはあまりないので、この傾向を続けていくつもりだ。

次に2022年3月末の円建てとドル建ての区分だとこうだった。

約7割が円建て商品で、残りがドル建て商品だった。

そして2023年3月末の内訳は以下の通りとなった。

円建てが減った。

これは意図した通りだ。

ただ、以前の記事でも書いたが、円建て商品の中にもアメリカ企業に関連したものが含まれていて、実質的には7割~8割はアメリカ企業中心のインデックスや個別株や債券であり、円建てかドル建てかはあまり重要ではない。

日本がアメリカとくらべて素晴らしい企業が多くて国としても伸びると考えるなら、このポートフォリオは間違っていることになる。自分は残念ながらそうは思えないので、日本企業の株や債券が占める割合は1~2割程度にしている。

新興国やヨーロッパを少し増やしたほうがいいとは思うので、それが今後の課題。

最後に運用成績だ。

自分が持つ投資信託、ETF、個別株の推移はこうなった。それ以外に債券とかもあるが割愛する。(ドル建て商品は当日の為替レートをもとに円建てで再計算している)

2023年3月末時点では全部プラスになった。

しかし、これはたまたまであり、2~3割の商品がマイナスになっていることが多い。

新型コロナで投入された各国の景気対策の金余り状況で株価が伸びていたが、2022年1月からはっきり潮目がかわっていて、一本調子で上る時期は終わっている。

グラフを見ているとそこそこ順調そうに見えるが、これは為替レートのマジックだ。

2022年3月31日は1ドル122円弱だった。

2023年3月31日は1ドル133円弱だった。

1万ドル持っていたら122万円が133万円になったことになる。何もしなくても円で9%増えた計算だ。

今後急速に円高になったら、逆のことが起こる。

とりあえずこの一年間で見れば、自分にとってはアメリカ株の株価が下がっても目減りが控えめになり、横ばいだったとしても増えたように見え、資産運用としてはダメージが抑制的だったということだ。

ちなみに、この中で恒常的に成績が悪いのは日経225連動投資信託だ。

日本企業への投資は自分もしているが、日本株式市場全体に連動する投資信託を保有するのは本当に意味がないなと感じている。そういう意味で日本企業については個別株しかお勧めできないが、個別株は難しいというか勉強が必要で、結局日本企業の株を買うなら配当か株主優待目当てにしておいたほうがいいというのが自分の結論だ。(自分は換金性があるかよく使う企業の株主優待目的の個別株しか持っていない)

QRコード