フジフイルムスクエアへ [旅・場所]

久しぶりに東京ミッドタウンへ。

このゴールデンウィークは天気が悪い日が多そうで、今日は貴重な晴れの日。

向かったのはフジフイルムスクエア。

無料の写真展が企画され、鑑賞することができる。

いくつかの写真展を眺めて回った。

このコーナーは松井 一記写真展「飛行千景」。

羽田空港を中心に撮影された飛行機の数々が見られ、興味深かった。

自分自身は飛行機をきちんと撮りに行ったことがないが、こんなふうに撮りたいと思う写真が何点もあった。

新型コロナで外出しない癖ができてしまったが、そろそろちょっとずつ外出する習慣に変えていかないとなとも思った一日だった。

保有資産の内訳とあるべき姿 [資産運用]

昨年のいまごろは、資産運用をしなくてはとやっと気づいて証券会社の特定口座やNISA口座開設を考えたり、家計簿アプリで収支を付け始めたりとか、やっと動こうとし始めていた頃だった。

20代のころから考えておけよと言われそうな状態だったと言える。

両親は投資をそれなりにしていたのだけど、親子でそういう会話をする文化でなかったこともあって、まったく何もしてこないままとなってしまった。

一般的には、100-年齢を投資比率にするべきと言われている。

たとえば、30歳なら資産の70%をリスク資産として投資に使い、残りは安全な資産で持つ(貯金とか国債とか)という考え方だ。50歳なら半分までをリスク資産としようということになり、60歳なら40%までリスク資産でということになる。

これは、若ければ時間を味方につけられ、リスク資産が値下がりしてもいずれ回収できる可能性が高いということを前提としているからだ。

世帯によって保有資産や状況に差があるので一つの目安として扱うべきだが、わかりやすい方程式だ。

もう一つの考え方として、3ヶ月~6ヶ月の生活費を持っておいて、残りは投資に回すというものもある。

会社がいきなり倒産したとか、急に中長期に入院する必要があるとか、そういう不測の事態により数ヶ月の生活費が必要になったとする。投資商品によってはすぐに換金できるものばかりではないし、売るべきタイミングを数ヶ月様子を見たいということもあるだろう。

すぐに引き出せる預貯金と現金を3ヶ月~6ヶ月確保しておけば、大抵の場合に対応できて安心でしょうということだ。

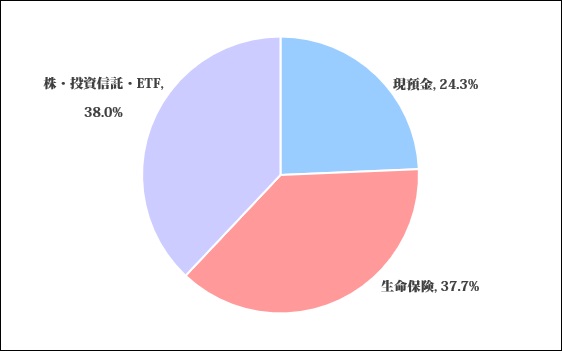

自分はどうかというと、2022年3月末の保有資産の内訳は以下の通り。

おおよそ1/4が現金+預貯金、4割弱が保険(解約時の返戻金で計算)、4割弱が株式関連ということになる。

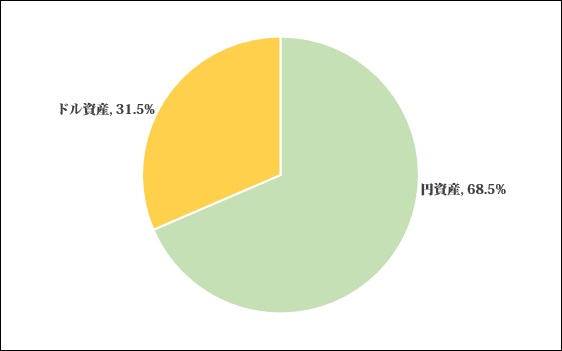

円建てとドル建ての区分だとこうなる。(ドルは昨夜の為替レートで円計算した)

長く投資している人にとっては、これらを見て何点か問題があると指摘したくなるはずだ。

まず、保険の比率が大きすぎる。

日本人は保険が大好きで世界で一番払っていると言われるが、ある程度資産運用するようになると、保険は必要なもの最小限を選んで残りを解約するケースが多いようだ。

いまのところ変額保険の運用利回りがそれなりに良いので、現時点ではこのまま維持するつもりだが、資産運用の最大効率を考えるなら保険を整理すべきなのは間違いない。(保険の種類によっては解約すると大きく損になるものもあり、決断は簡単ではないけれど)

次に、投資対象が株式偏重であることだ。(生命保険も4割くらいは株式運用の変額保険なので、実際には総資産の半分以上が株式に依存している)

株式市場が順調に成長しているうちはいいが、ある一定の期間に株価が下がることは必ずある。

新型コロナで日経平均は30%程度下落したし、リーマンショックのとき世界株式は50%弱下落した。

その時に急に現金が必要になったら困ることになるだろう。安値で株を処分して現金を作らないといけないからだ。(十分現預金があったら気にする必要はない。だから余剰資金で運用するべきということになる。)

ゴールドの積立とかリート(不動産)商品を増やすこととかがリスク分散になるだろう。

もっとも、これは5千万円以上とか相当に投資資産がある人に向けた話だと思う。

例えば、給与収入がある人が500万円の株式資産があるとして株価が30%下落すると150万円目減りするが、給与収入があればそのうち下落分を稼げそうな気がする。しかし5000万円の株式資産で株価が30%下落すると1500万円目減りする。これを給与収入で賄うのはかなり大変だ。いずれ株価は戻るとしても精神的には辛くなるものなので、株の落ち込みをマイルドにするため、そういう他の資産も持っておきましょうと言われている。

残念ながらそもそもそんなに大きな資産を持ってはいない。(笑)

それから、年齢に比して現預金が少ないという部分もある。

これは投資を始めてからややハイペースで貯金を投資にまわしてしまったためであり、補正が必要だと思う。

すでに積立額を減らしたので、ゆるやかに現預金が増えていくはず。(本来は不要そうな保険を解約し現金化してバランスをとるのが教科書的に正しい道だと思う)

あと指摘されるとしたら、円グラフだけからは見えないが投資対象国がアメリカに集中しすぎている点だ。

世界株式に投資する投資信託や変額保険も持っているのでアメリカオンリーではないがユーロ圏や新興国の資産の比率はかなり小さい。きちんと計算していないが、運用商品の7~8割はアメリカの企業だったり債権だったりして1割~2割が日本で、残りがその他だ。

アメリカの景気だけが超絶悪化したり、ドル暴落があると資産がかなり減ってしまうことは確かで、このあたりは自分の資産運用の課題になっていくとは思う。もっともアメリカだけ景気が悪くなったりドルが大暴落して日本やヨーロッパだけ景気がすごく良いとかの状況は考えにくいので、株式運用のみに依存しないようにするしか対処法はないと思う。

以前の記事でも書いたが、各世帯の状況によってこのあたりの判断が異なってくるので、さまざまな書籍やネット記事も参考にしてほしい。

年齢、職業、年収、家族構成、現有資産、負債状況(奨学金返済とか家のローンとか)、健康状態、在住場所、リスクへの考え方、性格、期待する生活水準など、いろいろな要素が絡むため、万人に通用する唯一の法則とか比率はないからだ。

20代のころから考えておけよと言われそうな状態だったと言える。

両親は投資をそれなりにしていたのだけど、親子でそういう会話をする文化でなかったこともあって、まったく何もしてこないままとなってしまった。

一般的には、100-年齢を投資比率にするべきと言われている。

たとえば、30歳なら資産の70%をリスク資産として投資に使い、残りは安全な資産で持つ(貯金とか国債とか)という考え方だ。50歳なら半分までをリスク資産としようということになり、60歳なら40%までリスク資産でということになる。

これは、若ければ時間を味方につけられ、リスク資産が値下がりしてもいずれ回収できる可能性が高いということを前提としているからだ。

世帯によって保有資産や状況に差があるので一つの目安として扱うべきだが、わかりやすい方程式だ。

もう一つの考え方として、3ヶ月~6ヶ月の生活費を持っておいて、残りは投資に回すというものもある。

会社がいきなり倒産したとか、急に中長期に入院する必要があるとか、そういう不測の事態により数ヶ月の生活費が必要になったとする。投資商品によってはすぐに換金できるものばかりではないし、売るべきタイミングを数ヶ月様子を見たいということもあるだろう。

すぐに引き出せる預貯金と現金を3ヶ月~6ヶ月確保しておけば、大抵の場合に対応できて安心でしょうということだ。

自分はどうかというと、2022年3月末の保有資産の内訳は以下の通り。

おおよそ1/4が現金+預貯金、4割弱が保険(解約時の返戻金で計算)、4割弱が株式関連ということになる。

円建てとドル建ての区分だとこうなる。(ドルは昨夜の為替レートで円計算した)

長く投資している人にとっては、これらを見て何点か問題があると指摘したくなるはずだ。

まず、保険の比率が大きすぎる。

日本人は保険が大好きで世界で一番払っていると言われるが、ある程度資産運用するようになると、保険は必要なもの最小限を選んで残りを解約するケースが多いようだ。

いまのところ変額保険の運用利回りがそれなりに良いので、現時点ではこのまま維持するつもりだが、資産運用の最大効率を考えるなら保険を整理すべきなのは間違いない。(保険の種類によっては解約すると大きく損になるものもあり、決断は簡単ではないけれど)

次に、投資対象が株式偏重であることだ。(生命保険も4割くらいは株式運用の変額保険なので、実際には総資産の半分以上が株式に依存している)

株式市場が順調に成長しているうちはいいが、ある一定の期間に株価が下がることは必ずある。

新型コロナで日経平均は30%程度下落したし、リーマンショックのとき世界株式は50%弱下落した。

その時に急に現金が必要になったら困ることになるだろう。安値で株を処分して現金を作らないといけないからだ。(十分現預金があったら気にする必要はない。だから余剰資金で運用するべきということになる。)

ゴールドの積立とかリート(不動産)商品を増やすこととかがリスク分散になるだろう。

もっとも、これは5千万円以上とか相当に投資資産がある人に向けた話だと思う。

例えば、給与収入がある人が500万円の株式資産があるとして株価が30%下落すると150万円目減りするが、給与収入があればそのうち下落分を稼げそうな気がする。しかし5000万円の株式資産で株価が30%下落すると1500万円目減りする。これを給与収入で賄うのはかなり大変だ。いずれ株価は戻るとしても精神的には辛くなるものなので、株の落ち込みをマイルドにするため、そういう他の資産も持っておきましょうと言われている。

残念ながらそもそもそんなに大きな資産を持ってはいない。(笑)

それから、年齢に比して現預金が少ないという部分もある。

これは投資を始めてからややハイペースで貯金を投資にまわしてしまったためであり、補正が必要だと思う。

すでに積立額を減らしたので、ゆるやかに現預金が増えていくはず。(本来は不要そうな保険を解約し現金化してバランスをとるのが教科書的に正しい道だと思う)

あと指摘されるとしたら、円グラフだけからは見えないが投資対象国がアメリカに集中しすぎている点だ。

世界株式に投資する投資信託や変額保険も持っているのでアメリカオンリーではないがユーロ圏や新興国の資産の比率はかなり小さい。きちんと計算していないが、運用商品の7~8割はアメリカの企業だったり債権だったりして1割~2割が日本で、残りがその他だ。

アメリカの景気だけが超絶悪化したり、ドル暴落があると資産がかなり減ってしまうことは確かで、このあたりは自分の資産運用の課題になっていくとは思う。もっともアメリカだけ景気が悪くなったりドルが大暴落して日本やヨーロッパだけ景気がすごく良いとかの状況は考えにくいので、株式運用のみに依存しないようにするしか対処法はないと思う。

以前の記事でも書いたが、各世帯の状況によってこのあたりの判断が異なってくるので、さまざまな書籍やネット記事も参考にしてほしい。

年齢、職業、年収、家族構成、現有資産、負債状況(奨学金返済とか家のローンとか)、健康状態、在住場所、リスクへの考え方、性格、期待する生活水準など、いろいろな要素が絡むため、万人に通用する唯一の法則とか比率はないからだ。

亀戸天神社の藤棚 2022 [旅・場所]

先日、亀戸天神社の藤棚を見に行った。

ここ何年も夜に訪れることが多かったが、今回は夜の時間が都合つかなかったり、風や雨が強くて行かなかったりで、今年はまだ行っていない。

この境内には高い位置に橋があり、藤棚を上から眺めることができる。

あまり他では見られない光景で、ちょっと新鮮。

東京スカイツリータウン こいのぼりフェスティバル2022 [旅・場所]

東京ソラマチを歩いていると、たくさんの鯉のぼりが空を泳いでいた。

東京スカイツリータウン こいのぼりフェスティバル2022というイベントらしい。

埼玉県加須市、群馬県館林市、兵庫県加東市の協力の下で行われているとのこと。

デジタルチラシを確認すると、世界中の国・地域の旗も掲揚しているということで、探すのも楽しそうだ。

角度をずらして撮影。

10周年記念GWフェスティバルの一環であり、他にもいろいろなイベントが予定されている。

ゴールデンウィークは子供連れやカップルが増えそうだ。

アンリ・シャルパンティエのナポレオンパイ [飲食・料理]

先日、銀座に出かけた際に買って帰った、アンリ・シャルパンティエのナポレオンパイ。

アンリ・シャルパンティエの店舗はいくつもあるが、ナポレオンパイが売られているのは銀座店だけということで購入。

写真で見るよりも大きい印象を受ける。

美味しかったが、これは気取った相手と食べたいときには選ばない方がいいケーキだ。

崩しながら食べるしかなく、スマートに食べられる気がしない。(笑)

味が良ければいいので、自分にとっては無問題だけど。

気温の変化が激しい [雑感]

東京都の4月1日~30日の最高気温は15°Cから20°Cへ、最低気温は9℃から14℃へと推移するらしい。

当然日によってプラスマイナスはあり、3℃~5℃上に振れたり下に振れたりするようだ。

この4月は妙に寒暖差が大きくないかと思い、調べてみた。

最高気温について確認してみたところ、4月4日に9.8℃だったのに翌日は17.9℃へ、4月13日に26.4℃だったのに翌日は12.5℃へ、4月15日に12.1℃だったのに翌日は20.2℃と、8℃以上変動した組み合わせが3回もあった。

8℃もずれると、着る服が困るという人は多いだろう。

明日の東京の最高気温は22℃とのこと。

それくらいがすごしやすくていいが、週末は28℃まで気温が上がるという予報になっている。

もう少し過ごしやすい時期が安定的に続いてもいいのにと思ってしまう。

投資信託で選ぶもの [資産運用]

資産運用ネタ。 (すでに運用している人から見ると、この不定期連載の内容は「今さら?」と感じたり、既知のことばかりで参考にならない部分も多いと思うので読み飛ばしてもらえれば)

初めて株式投資をするなら、投資信託を選んだほうがいい。

投資信託というのは、それぞれ商品を出している会社がある基準に従って株を複数買って運用するもので、証券会社によるが、100円とか1000円から買うことができる。

個別株ではそうはいかないので、気軽に積み立てられるメリットがある。

初めての株式投資であれば、税制優遇を受けられるつみたてNISAを外すことはありえない。

それで、つみたてNISAは投資信託が対象であるから、結果として投資信託を選ぶことが必然になるという面がある。

それ以外には、個別株を最初に買って運用するのは金額面以外にリスクの面でもハードルが高いから、という理由になる。

投資信託はいろいろな会社の株が混ざっており、その中の一社が大幅な赤字を発表して下落しても、100社均等であれば1%しか影響がない。個別株はその会社が大幅な赤字を発表して下落したら、100%の影響を受けてしまう。

もちろん個別株取引がダメということではなく、最初に選ぶのはそれではないだろう、という優先順位の問題だ。

さて、投資信託もいろいろある。

・株式のみのもの、債権のみのもの、リート(不動産)のみのもの、それらのミックス

・対象国が日本だけ、米国だけ、先進国だけ、新興国だけ、それらのミックス

・指標に沿うもの(インデックスファンド)、独自のもの(アクティブファンド)

・信託報酬(平たく言うと手数料的なもの)が高いもの、安いもの

・為替ヘッジがあるもの、ないもの

大きくはそういった選択肢から選ぶことになる。

実際には、ハイリスクハイリターンのレバレッジがかかっているものや、反対の動きをするものなど、いろいろあるが、それらはつみたてNISA対象外となっていることがほとんどなので気にしなくていい。

多くのサイトで、アメリカ、先進国、全世界のいずれかの株式インデックスを積み立てておくことが推奨されている。

アメリカの株式でも指標はいろいろあるが、S&P500というよく指標にされるインデックスだと、商品としては以下あたり。(50音順)

・SBIアセットマネジメントのSBI・V・S&P500

・大和アセットマネジメントのiFree S&P500インデックス

・三菱UFJ国際投信のeMAXIS Slim 米国株式(S&P500)

・りそなアセットマネジメントのSmart-i S&P500インデックス

信託報酬が圧倒的に安い、SBI・V・S&P500かeMAXIS Slim 米国株式(S&P500)がおすすめ。

農林中金とかもS&P500インデックスファンドをやっているけど、SBIやeMAXIS Slimの5倍近く信託報酬が取られる。運用結果はほぼ同じなのに。

アメリカについては、S&P500以外にもある。

CRSP USトータル・マーケット・インデックスとか、NYダウとか、NADAQ100とか。

いまはさまざま雑誌や書籍で解説されており、ネット上にも多くの情報があるので、それぞれの違いは調べてみることを勧める。

なお、自分自身の主力の投資信託は以下だ。

・三菱UFJ国際投信のeMAXIS Slim 米国株式(S&P500)

その三菱UFJ国際投信のeMAXIS Slimにはいろいろな商品がある。

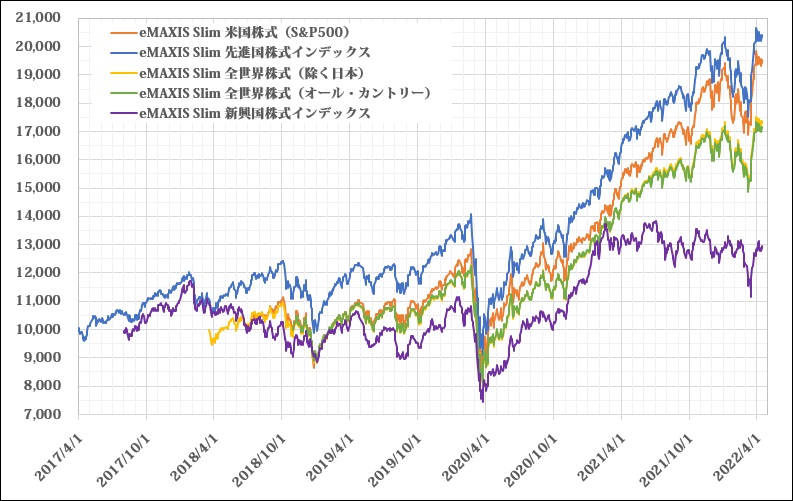

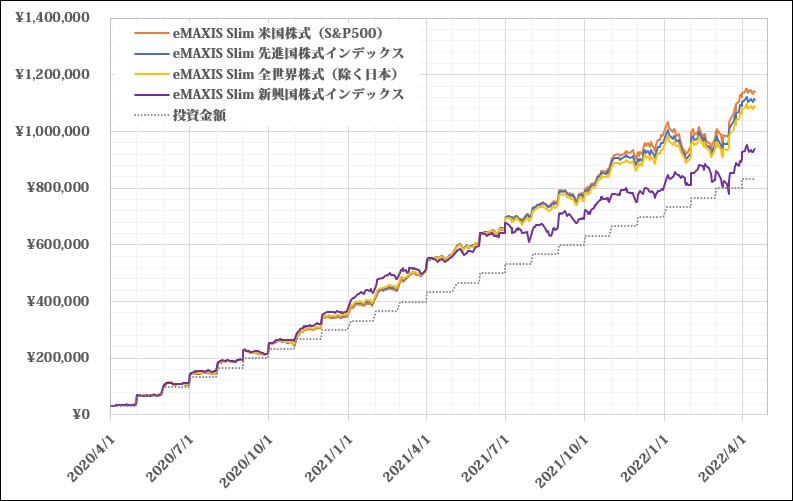

eMAXIS Slimで一番歴史のある商品でも2017年ころからなので、5年前の2017年4月からの推移を拾ってみた。

それぞれの商品の違いは、商品名から推測してもらうか、ネットを検索して詳細を調べて欲しい。

新型コロナ蔓延のタイミングでがくっと落ちているが、その後は基本的に右肩上がりだ。新興国がやや冴えない動きだが、マイナスになっていっているわけではない。

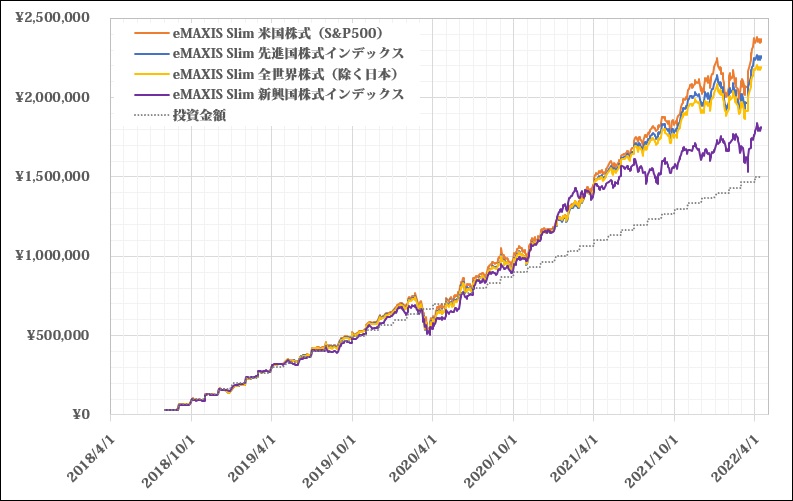

つみたてNISAで毎月限度額まで積み立てたとしたらどうなっていたのだろうか。

つみたてNISAは一年間40万円が上限なので、400,000÷12ヶ月=33,333円/月が限度額となる。

2018年8月1日から毎月最初の営業日に積み立てるように設定して、どれか一本に絞って毎月33,333円を積み立てたとする。

どれに積み立てたとしても先週末時点でプラスだ。

33,333円を45ヶ月積み立て続け、1,499,985円を投資したことになる。

一番結果の良かったアメリカS&P500インデックスで、235万円超となっている。85万円以上プラスだ。

一番成績の悪い、新興国でも31万円以上プラスだ。

ちなみに、銀行の定期預金だと自動販売機で缶ジュースも買えないくらいの利子しかつかない。

2年前の2020年4月1日から毎月最初の営業日に積み立てるように設定して、どれか一本に絞って毎月33,333円を積み立てたとする。

33,333円を25ヶ月積み立て続けた場合、つまり833,325円を投資した場合はこうなる。

一番結果の良かったアメリカS&P500インデックスで、113万円超となっている。30万円以上プラスだ。

一番成績の悪い、新興国でも10万円以上プラスだ。

注意してほしいのは、あくまでも株式への投資なので、マイナスになることもあるということだ。

2018年8月1日からのグラフを見てもらえばわかるが、新型コロナが広まり始めたころの株価暴落で6ヶ月くらいマイナスが続いたし、過去にもITバブル崩壊やリーマンショックなどでマイナスになった時期はある。

また、ここに挙げている商品は、海外の株式に分散投資している。(我々が買うときは日本円で買うが、それぞれの会社が海外の株を買って運用しているので内部的に為替が影響してくる)

円高に推移していくフェーズだと、含み益が減ってしまいやすい。

どういうことかというと、こういうことだ。

たとえばアメリカの100ドルの株を買うとする。

1ドル100円だと10000円必要だ。

翌月アメリカの株が10%上がって110ドルになったとする。(うれしい)

このとき1ドル100円なら、10000円で買った株が110ドル×100円/ドル=11000円となったことになる。

ところが、同じ日に円高になって、1ドル90円になったとする。

110ドル×90円/ドル=9900円となり、10000円使って買った株がマイナス評価になったことになる。

逆もある。

1ドル100円のときに、100ドルの株を10000円で買ったとする。

翌月その株が10%下がって90ドルになったとする。(悲しい)

同じ日に円安になって1ドル125円になったとすると、こうなる。

90ドル×125円/ドル=11,250円となり、10000円使って買った株が12.5%アップの資産価値となったことになる。

投資信託はそういう株の集まりで構成されている。

ここで言いたいのは、対象国の株が好調でも不調でも、投資信託が思わぬ値動きをすることがあるということだ。

そういう理由もあって、投資信託を積み立てていても大きくプラスにならない時期というのはあるということだけ知っておけばいい。

最悪、円高でダメージを受け、株も暴落してマイナスというダブルパンチで含み損が大きくなるみたいなこともありうるので、最初の1年は余剰資金で最悪半額になっても勉強代として受け入れよう、くらいの気持ちで投資することが好ましい。

何度も書いてきたが、100%儲かる話は絶対にない。そんなものは詐欺だけだ。

マイナスになるかもしれないことを理解し、場合によってはマイナスの時期が数ヶ月~数年続くことを覚悟した上で投資するべきだ。

そうして初めて、5%の含み益が得られる機会が来るのだ。

初めて株式投資をするなら、投資信託を選んだほうがいい。

投資信託というのは、それぞれ商品を出している会社がある基準に従って株を複数買って運用するもので、証券会社によるが、100円とか1000円から買うことができる。

個別株ではそうはいかないので、気軽に積み立てられるメリットがある。

初めての株式投資であれば、税制優遇を受けられるつみたてNISAを外すことはありえない。

それで、つみたてNISAは投資信託が対象であるから、結果として投資信託を選ぶことが必然になるという面がある。

それ以外には、個別株を最初に買って運用するのは金額面以外にリスクの面でもハードルが高いから、という理由になる。

投資信託はいろいろな会社の株が混ざっており、その中の一社が大幅な赤字を発表して下落しても、100社均等であれば1%しか影響がない。個別株はその会社が大幅な赤字を発表して下落したら、100%の影響を受けてしまう。

もちろん個別株取引がダメということではなく、最初に選ぶのはそれではないだろう、という優先順位の問題だ。

さて、投資信託もいろいろある。

・株式のみのもの、債権のみのもの、リート(不動産)のみのもの、それらのミックス

・対象国が日本だけ、米国だけ、先進国だけ、新興国だけ、それらのミックス

・指標に沿うもの(インデックスファンド)、独自のもの(アクティブファンド)

・信託報酬(平たく言うと手数料的なもの)が高いもの、安いもの

・為替ヘッジがあるもの、ないもの

大きくはそういった選択肢から選ぶことになる。

実際には、ハイリスクハイリターンのレバレッジがかかっているものや、反対の動きをするものなど、いろいろあるが、それらはつみたてNISA対象外となっていることがほとんどなので気にしなくていい。

多くのサイトで、アメリカ、先進国、全世界のいずれかの株式インデックスを積み立てておくことが推奨されている。

アメリカの株式でも指標はいろいろあるが、S&P500というよく指標にされるインデックスだと、商品としては以下あたり。(50音順)

・SBIアセットマネジメントのSBI・V・S&P500

・大和アセットマネジメントのiFree S&P500インデックス

・三菱UFJ国際投信のeMAXIS Slim 米国株式(S&P500)

・りそなアセットマネジメントのSmart-i S&P500インデックス

信託報酬が圧倒的に安い、SBI・V・S&P500かeMAXIS Slim 米国株式(S&P500)がおすすめ。

農林中金とかもS&P500インデックスファンドをやっているけど、SBIやeMAXIS Slimの5倍近く信託報酬が取られる。運用結果はほぼ同じなのに。

アメリカについては、S&P500以外にもある。

CRSP USトータル・マーケット・インデックスとか、NYダウとか、NADAQ100とか。

いまはさまざま雑誌や書籍で解説されており、ネット上にも多くの情報があるので、それぞれの違いは調べてみることを勧める。

なお、自分自身の主力の投資信託は以下だ。

・三菱UFJ国際投信のeMAXIS Slim 米国株式(S&P500)

その三菱UFJ国際投信のeMAXIS Slimにはいろいろな商品がある。

eMAXIS Slimで一番歴史のある商品でも2017年ころからなので、5年前の2017年4月からの推移を拾ってみた。

それぞれの商品の違いは、商品名から推測してもらうか、ネットを検索して詳細を調べて欲しい。

新型コロナ蔓延のタイミングでがくっと落ちているが、その後は基本的に右肩上がりだ。新興国がやや冴えない動きだが、マイナスになっていっているわけではない。

つみたてNISAで毎月限度額まで積み立てたとしたらどうなっていたのだろうか。

つみたてNISAは一年間40万円が上限なので、400,000÷12ヶ月=33,333円/月が限度額となる。

2018年8月1日から毎月最初の営業日に積み立てるように設定して、どれか一本に絞って毎月33,333円を積み立てたとする。

どれに積み立てたとしても先週末時点でプラスだ。

33,333円を45ヶ月積み立て続け、1,499,985円を投資したことになる。

一番結果の良かったアメリカS&P500インデックスで、235万円超となっている。85万円以上プラスだ。

一番成績の悪い、新興国でも31万円以上プラスだ。

ちなみに、銀行の定期預金だと自動販売機で缶ジュースも買えないくらいの利子しかつかない。

2年前の2020年4月1日から毎月最初の営業日に積み立てるように設定して、どれか一本に絞って毎月33,333円を積み立てたとする。

33,333円を25ヶ月積み立て続けた場合、つまり833,325円を投資した場合はこうなる。

一番結果の良かったアメリカS&P500インデックスで、113万円超となっている。30万円以上プラスだ。

一番成績の悪い、新興国でも10万円以上プラスだ。

注意してほしいのは、あくまでも株式への投資なので、マイナスになることもあるということだ。

2018年8月1日からのグラフを見てもらえばわかるが、新型コロナが広まり始めたころの株価暴落で6ヶ月くらいマイナスが続いたし、過去にもITバブル崩壊やリーマンショックなどでマイナスになった時期はある。

また、ここに挙げている商品は、海外の株式に分散投資している。(我々が買うときは日本円で買うが、それぞれの会社が海外の株を買って運用しているので内部的に為替が影響してくる)

円高に推移していくフェーズだと、含み益が減ってしまいやすい。

どういうことかというと、こういうことだ。

たとえばアメリカの100ドルの株を買うとする。

1ドル100円だと10000円必要だ。

翌月アメリカの株が10%上がって110ドルになったとする。(うれしい)

このとき1ドル100円なら、10000円で買った株が110ドル×100円/ドル=11000円となったことになる。

ところが、同じ日に円高になって、1ドル90円になったとする。

110ドル×90円/ドル=9900円となり、10000円使って買った株がマイナス評価になったことになる。

逆もある。

1ドル100円のときに、100ドルの株を10000円で買ったとする。

翌月その株が10%下がって90ドルになったとする。(悲しい)

同じ日に円安になって1ドル125円になったとすると、こうなる。

90ドル×125円/ドル=11,250円となり、10000円使って買った株が12.5%アップの資産価値となったことになる。

投資信託はそういう株の集まりで構成されている。

ここで言いたいのは、対象国の株が好調でも不調でも、投資信託が思わぬ値動きをすることがあるということだ。

そういう理由もあって、投資信託を積み立てていても大きくプラスにならない時期というのはあるということだけ知っておけばいい。

最悪、円高でダメージを受け、株も暴落してマイナスというダブルパンチで含み損が大きくなるみたいなこともありうるので、最初の1年は余剰資金で最悪半額になっても勉強代として受け入れよう、くらいの気持ちで投資することが好ましい。

何度も書いてきたが、100%儲かる話は絶対にない。そんなものは詐欺だけだ。

マイナスになるかもしれないことを理解し、場合によってはマイナスの時期が数ヶ月~数年続くことを覚悟した上で投資するべきだ。

そうして初めて、5%の含み益が得られる機会が来るのだ。

モミジの花 [雑感]

サクラの撮影で歩いているときに見かけた、モミジの花。

割と地味で、葉に隠れてしまうことも多く、あまり気づかない。

モミジは、種子のほうがまだ目立つ気がする。

まだ咲きはじめのころだと思うので、もう少し先だと、房のように咲いている様が撮れそうだ。

機会があれば撮りに行こうと思う。

モミジを県や市の木として指定されているのは、滋賀県、広島県、厚木市、長岡京市、総社市、三次市、三好市など多い。

カエデやイロハモミジなどの固有種まで含めると、さらに多い。

ただ、県や市の木として指定するところは多いが、花を指定しているのは広島県だけかもしれない。(検索しても見つけられなかった)

隅田川沿いのさまざまなサクラ 2022年4月 [旅・場所]

3日前の日曜日、隅田川沿いを歩いた。

ここはソメイヨシノの桜並木が有名だが、実は、いろいろな品種のサクラが植えられている。

遅咲きのサクラもいろいろあり、何種類か撮影してみた。

コウカ。紅花と書く。漢字だとベニバナと同じで勘違いしそう。

4月中旬~4月下旬に咲く、淡紫色の八重のサクラだ。

カンザン(関山)に似ているが、別品種だとのこと。

ランラン。蘭蘭と書く。

4月下旬に咲く、白色系の八重のサクラだ。

上野動物園の人気者だったパンダのランランの死去を悼んで名付けられた。

ハナガサ。花笠と書く。

4月下旬に咲く、紅色の八重のサクラだ。

オモイガワ。思川と書く。

4月中旬に咲く、淡紅色の半八重のサクラだ。

ジュウガツザクラとソメイヨシノの交雑種と言われている。

ウコン。鬱金と書く。

4月中旬に咲く、淡黄緑色のサクラだ。

品種名は、カタカナでも漢字でもショウガ科のウコンと勘違いされそうだが、実際にウコンで染めた色に近い花びらの色合いから名付けられた。

スマウラフゲンゾウ。須磨浦普賢象と書く。

黄色系の桜は、上の「ウコン」とこの「スマウラフゲンゾウ」のほか、「ギョイコウ」の3種類しかない。

いずれもピンク色や白色ではない黄色のサクラとして人気がある。

4月のサクラというとソメイヨシノを思い浮かべる人が多いが、それ以外にもさまざまな品種があり、それぞれの美しさがある。

天気がよく、散歩日和だったので、快適な花見歩きができた。(^^)

ここはソメイヨシノの桜並木が有名だが、実は、いろいろな品種のサクラが植えられている。

遅咲きのサクラもいろいろあり、何種類か撮影してみた。

コウカ。紅花と書く。漢字だとベニバナと同じで勘違いしそう。

4月中旬~4月下旬に咲く、淡紫色の八重のサクラだ。

カンザン(関山)に似ているが、別品種だとのこと。

ランラン。蘭蘭と書く。

4月下旬に咲く、白色系の八重のサクラだ。

上野動物園の人気者だったパンダのランランの死去を悼んで名付けられた。

ハナガサ。花笠と書く。

4月下旬に咲く、紅色の八重のサクラだ。

オモイガワ。思川と書く。

4月中旬に咲く、淡紅色の半八重のサクラだ。

ジュウガツザクラとソメイヨシノの交雑種と言われている。

ウコン。鬱金と書く。

4月中旬に咲く、淡黄緑色のサクラだ。

品種名は、カタカナでも漢字でもショウガ科のウコンと勘違いされそうだが、実際にウコンで染めた色に近い花びらの色合いから名付けられた。

スマウラフゲンゾウ。須磨浦普賢象と書く。

黄色系の桜は、上の「ウコン」とこの「スマウラフゲンゾウ」のほか、「ギョイコウ」の3種類しかない。

いずれもピンク色や白色ではない黄色のサクラとして人気がある。

4月のサクラというとソメイヨシノを思い浮かべる人が多いが、それ以外にもさまざまな品種があり、それぞれの美しさがある。

天気がよく、散歩日和だったので、快適な花見歩きができた。(^^)

鈴懸の和菓子 [飲食・料理]

東京ミッドタウン日比谷へ行ったのは、鈴懸の和菓子を買うため。

職場で福岡の土産物として配られた心葉が美味しく、また食べたいと思ってのこと。

東京には、伊勢丹 新宿店と東京ミッドタウン日比谷にしかなく、行ったことのない東京ミッドタウン日比谷に行ってみようと。

買って帰ったのは、4種類。オンラインでは買えない生菓子を2種類とオンラインでも頼める2種類を選んだ。

すでに全部食べ終わったが、どれも美味い。心葉は特におすすめ。

有名な和菓子の店はいくつもあるが、個人的好みとマッチするかどうかは別問題。

高級感があって上質だなと思っても、甘さが自分には強いとなると、リピートはしない。

鈴懸は自分の好みの甘さ。

これはリピーターになるパターンだ。

また生菓子半分選んで、それ以外を半分選んで買って帰ろうと思う。

林屋新兵衛 [飲食・料理]

東京ミッドタウン日比谷で買いたいものがあったのだけど、その店だけ利用するのはちょっともったいないと思い、軽くぶらついてみた。

しかし、欲しい物があるわけでなし、フロアはこんな感じかということがわかっただけだった。

新型コロナで、仕事はテレワーク併用、公私ともにマスク着用で、飲み会も限定的という状況だと、友人たちとガンガン会うとか、旅行しまくるとかというイベントがなく、新しい小物が欲しいとか服を買い替えようとかというモチベーションがわかないので、仕方ない面もある。

男性は服やら靴やらの流行みたいなものも女性ほどないし。

せっかくなので、どっかでカフェでもするかと、たまたま通りかかった林屋新兵衛が空いていたので、入ってみた。

加賀発祥で、京都に本社を持つ老舗お茶屋さんらしい。

国内にカフェ7店舗、販売所1店舗、海外にカフェ1店舗あるようだ。

オーダーしたのは、はんなりチーズケーキと飲み物のセット。飲み物はほうじ茶ラテを頼んだ。

カウンターにはAC電源もあり、抹茶やほうじ茶のスイーツが好きなら、ぶらりと入るには悪くないかと。

例によってこのエリアということもあって、女性率高くて男性はちと躊躇しそうだけど。

しかし、欲しい物があるわけでなし、フロアはこんな感じかということがわかっただけだった。

新型コロナで、仕事はテレワーク併用、公私ともにマスク着用で、飲み会も限定的という状況だと、友人たちとガンガン会うとか、旅行しまくるとかというイベントがなく、新しい小物が欲しいとか服を買い替えようとかというモチベーションがわかないので、仕方ない面もある。

男性は服やら靴やらの流行みたいなものも女性ほどないし。

せっかくなので、どっかでカフェでもするかと、たまたま通りかかった林屋新兵衛が空いていたので、入ってみた。

加賀発祥で、京都に本社を持つ老舗お茶屋さんらしい。

国内にカフェ7店舗、販売所1店舗、海外にカフェ1店舗あるようだ。

オーダーしたのは、はんなりチーズケーキと飲み物のセット。飲み物はほうじ茶ラテを頼んだ。

カウンターにはAC電源もあり、抹茶やほうじ茶のスイーツが好きなら、ぶらりと入るには悪くないかと。

例によってこのエリアということもあって、女性率高くて男性はちと躊躇しそうだけど。

東京ミッドタウン日比谷 [旅・場所]

銀座でランチしたあとに向かったのは、公園、ではなく、東京ミッドタウン日比谷。

花がいっぱいなのは、3月25日(金)~4月17日(日)の期間限定イベント『HIBIYA BLOSSOM 2022』によるもの。

あいにくの曇り空だったが、都市の中だからこそ花のある風景はいいと感じる。

東京ミッドタウン日比谷の前を通ったことは何度もあるのだけど、中に入ったことはなく、今回はじめて中へ足を踏み入れた。

できてからもう4年以上たつらしい。

そういえば、できたばかりは混雑しているだろうから、そのうち機会があれば行こうという場所がまだ結構ある。

赤坂サカス、高輪ゲートウェイ駅、渋谷ストリーム、渋谷マークシティ、常盤橋タワー(一部オープン)とか、いろいろある。

そこにしかない店がないとなかなか行くことがなく、自分にとって現代的な建物はカメラの被写体対象でもないので、これからも行かないままという場所が結構ありそうだ。

ブラッスリー ドンピエールにて [飲食・料理]

マネー系のネタは調べ物が多くて大変なので、小休止。(元々不定期予定ではあるし)

先日、久しぶりに銀座へ出かけた。

買いたい菓子があったからだが、ずいぶんと久しぶりに銀座へ出た。

時間はランチタイム時だったのが、特に行く店は決めていなかった。

日頃通ることのない道を通っていたら、レストランを見つけて、ぶらりと入ってみた。

ブラッスリー ドンピエール。

1984年創業の洋食屋さんだ。

オーダーしたのは、黒毛和牛 特製ハヤシ。

美味かった。銀座にある店なので値段はそれなりにする。

今度行くことがあったら、チキンオムライスを頼んでみようと思う。

先日、久しぶりに銀座へ出かけた。

買いたい菓子があったからだが、ずいぶんと久しぶりに銀座へ出た。

時間はランチタイム時だったのが、特に行く店は決めていなかった。

日頃通ることのない道を通っていたら、レストランを見つけて、ぶらりと入ってみた。

ブラッスリー ドンピエール。

1984年創業の洋食屋さんだ。

オーダーしたのは、黒毛和牛 特製ハヤシ。

美味かった。銀座にある店なので値段はそれなりにする。

今度行くことがあったら、チキンオムライスを頼んでみようと思う。

資産運用をするべき理由-2 [資産運用]

引き続き資産運用ネタ。 (すでに運用している人から見ると、この不定期連載の内容は「今さら?」と感じたり、既知のことばかりで参考にならない部分も多いと思うので読み飛ばしてもらえれば)

前回は銀行に預金を持っておくだけではもったいない理由を書いた。

利子がほとんどつかないことから、物価上昇率にかなり劣るため、実質的には銀行にお金をおいておくということは、着々と目減りするのを黙ってみていることと同じだ。

そして、それ以外の問題があると書いた。

それは税と保険料の負担増だ。

税でわかりやすいのは消費税だ。

1989年に3%という税率で導入された消費税は、1997年4月に5%、2014年4月に8%、2019年10月に標準税率10%/軽減税率8%と上がっている。

前回の記事で、1990年から2020年の30年で11.6%消費者物価指数が上がったことを書いた。

1990年に税抜き10,000円だったものは税込み10,300円を払っていたわけだが、同じものが2020年には税抜き11,600円となっており税込み12,760円を払っていたことになる。(軽減税率なら12,528円)

10,300円が12,760円となるので、同じものを買うための支払総額は2,460円増えていることになる。

税については、所得税の見直しがあったり、復興特別所得税が時限的にかかっていたり、各種控除や給付金という形での還元などさまざまな要因で世帯ごとの収入や家族構成でも変わるので、細かくは出さない(出せない)。

ただ、消費税に注目すると、1990年に税込み10,300円の商品が30年後は税込み12,760円でないと買えないということのインパクトは知っておいたほうがいい。

そして、消費税が今後もう絶対に上がらないという保証はない。

国税庁の税の国際比較を見ると、イギリス、フランス、オーストリアは20%、ドイツは19%、ニュージーランドは15%、中国は13%。日本の10%よりも少ない国もあるが、多い国もかなりある。

何年後かに12%とか13%になっても不思議ではない。

もう一つは保険料だ。

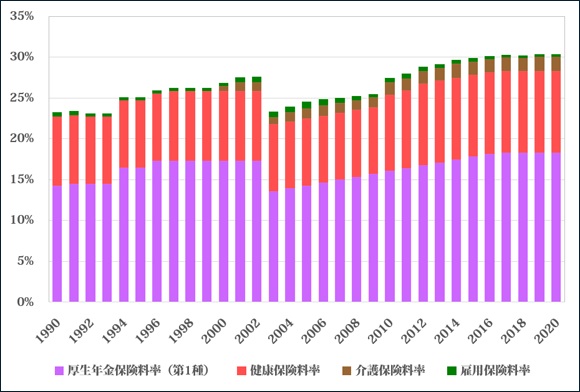

以下は、保険料率の推移をグラフにしたものだ。

年度末でどうなっているかを機械的に拾った数字なので、年度の途中で率が変わったものは、厳密には正しい数字ではないが、おおよその傾向は正しいはずだ。

(※介護保険料率は満40歳に達したときから支払うもの。厚生年金保険料率は第1種での数値なので他の種だと異なることに注意。2003年で厚生年金保険料が劇的に下がったようにみえるのは総報酬制導入の影響。)

1990年と比較して保険料の負担が増えていることはわかると思う。

進む高齢化を考えると、さらに負担が増えるのが既定路線な気がする。

そして、この中には家屋などにかける火災保険や地震保険など民間の保険料が含まれていない。それらも増えているはずだ。

前回と今回のことをまとめると以下のようになる。

・物価は上がる。

・税負担は増える。

・保険料負担は増える。

・銀行預金ではそれらをまかなえるほど増えない。

年金を一切あてにしなくてもいいくらい十分な資産を保有しているか、順調に昇給なり増収なりしていて一生安泰と思えるなら、これらについては気にしなくても大丈夫。

残念ながら、自分は気にしなくてはならない。

こんな記事を書いているが、昨年春までは、何も考えずにのほほんとしていたからだ。(正確には薄々そういうことは理解していたが、真剣に考えなかった、だ)

資産を増やすために資産運用をするというよりも、放置しておくと実質的に目減りしていく資産を最低限守るためにも資産運用をする必要がある。

おそらくこれらは、節約だけでは対応できない。

支出を見直すことは大事だが、単に我慢だけする節約では続かないし、スーパーのチラシで安いものを探して買う程度ではダメだろう。

各種ポイントやネットオークション売買や自治体特有の制度を超絶活用するなど、頭と時間を戦略的に使うことになると思う。

自分はそちらに情熱を100%注ぐことは無理と判断したので、株式に関連した資産運用をしているわけだ。

世帯によって最適な資産運用というのは異なる。

自営業だったりビジネスパーソンだったり主婦だったり。

子供がいたりいなかったり、既婚だったり未婚だったり。

マメだったりズボラだったり、使える時間が多かったり少なかったり。

世代が違ったり、すでに保有している資産額が異なったり。

収入が多かったり少なかったり、持ち家があったりなかったり。

都心に住んでいたり地方に住んでいたり、金のかかる趣味があったりなかったり。

全世帯に最適で完璧な唯一の資産運用方法は存在しないことを前提にしなくてはならない。

それでもある程度の指針みたいなものはあるので、いずれそれを書こうと思う。(連続記事になるとは限らず)

前回は銀行に預金を持っておくだけではもったいない理由を書いた。

利子がほとんどつかないことから、物価上昇率にかなり劣るため、実質的には銀行にお金をおいておくということは、着々と目減りするのを黙ってみていることと同じだ。

そして、それ以外の問題があると書いた。

それは税と保険料の負担増だ。

税でわかりやすいのは消費税だ。

1989年に3%という税率で導入された消費税は、1997年4月に5%、2014年4月に8%、2019年10月に標準税率10%/軽減税率8%と上がっている。

前回の記事で、1990年から2020年の30年で11.6%消費者物価指数が上がったことを書いた。

1990年に税抜き10,000円だったものは税込み10,300円を払っていたわけだが、同じものが2020年には税抜き11,600円となっており税込み12,760円を払っていたことになる。(軽減税率なら12,528円)

10,300円が12,760円となるので、同じものを買うための支払総額は2,460円増えていることになる。

税については、所得税の見直しがあったり、復興特別所得税が時限的にかかっていたり、各種控除や給付金という形での還元などさまざまな要因で世帯ごとの収入や家族構成でも変わるので、細かくは出さない(出せない)。

ただ、消費税に注目すると、1990年に税込み10,300円の商品が30年後は税込み12,760円でないと買えないということのインパクトは知っておいたほうがいい。

そして、消費税が今後もう絶対に上がらないという保証はない。

国税庁の税の国際比較を見ると、イギリス、フランス、オーストリアは20%、ドイツは19%、ニュージーランドは15%、中国は13%。日本の10%よりも少ない国もあるが、多い国もかなりある。

何年後かに12%とか13%になっても不思議ではない。

もう一つは保険料だ。

以下は、保険料率の推移をグラフにしたものだ。

年度末でどうなっているかを機械的に拾った数字なので、年度の途中で率が変わったものは、厳密には正しい数字ではないが、おおよその傾向は正しいはずだ。

(※介護保険料率は満40歳に達したときから支払うもの。厚生年金保険料率は第1種での数値なので他の種だと異なることに注意。2003年で厚生年金保険料が劇的に下がったようにみえるのは総報酬制導入の影響。)

1990年と比較して保険料の負担が増えていることはわかると思う。

進む高齢化を考えると、さらに負担が増えるのが既定路線な気がする。

そして、この中には家屋などにかける火災保険や地震保険など民間の保険料が含まれていない。それらも増えているはずだ。

前回と今回のことをまとめると以下のようになる。

・物価は上がる。

・税負担は増える。

・保険料負担は増える。

・銀行預金ではそれらをまかなえるほど増えない。

年金を一切あてにしなくてもいいくらい十分な資産を保有しているか、順調に昇給なり増収なりしていて一生安泰と思えるなら、これらについては気にしなくても大丈夫。

残念ながら、自分は気にしなくてはならない。

こんな記事を書いているが、昨年春までは、何も考えずにのほほんとしていたからだ。(正確には薄々そういうことは理解していたが、真剣に考えなかった、だ)

資産を増やすために資産運用をするというよりも、放置しておくと実質的に目減りしていく資産を最低限守るためにも資産運用をする必要がある。

おそらくこれらは、節約だけでは対応できない。

支出を見直すことは大事だが、単に我慢だけする節約では続かないし、スーパーのチラシで安いものを探して買う程度ではダメだろう。

各種ポイントやネットオークション売買や自治体特有の制度を超絶活用するなど、頭と時間を戦略的に使うことになると思う。

自分はそちらに情熱を100%注ぐことは無理と判断したので、株式に関連した資産運用をしているわけだ。

世帯によって最適な資産運用というのは異なる。

自営業だったりビジネスパーソンだったり主婦だったり。

子供がいたりいなかったり、既婚だったり未婚だったり。

マメだったりズボラだったり、使える時間が多かったり少なかったり。

世代が違ったり、すでに保有している資産額が異なったり。

収入が多かったり少なかったり、持ち家があったりなかったり。

都心に住んでいたり地方に住んでいたり、金のかかる趣味があったりなかったり。

全世帯に最適で完璧な唯一の資産運用方法は存在しないことを前提にしなくてはならない。

それでもある程度の指針みたいなものはあるので、いずれそれを書こうと思う。(連続記事になるとは限らず)

資産運用をするべき理由-1 [資産運用]

引き続き資産運用ネタ。 (すでに運用している人から見ると、この不定期連載の内容は「今さら?」と感じたり、既知のことばかりで参考にならない部分も多いと思うので読み飛ばしてもらえれば)

金融広報中央委員会による、金融資産を保有しているという世帯において資産種類をどのくらいの割合で保有しているかという調査結果がある。そのデータを参照し、1990年と2020年とで比較してみた。

※四捨五入の関係で2020年の実際の合計は100%となっていないが間違いではない。

日本人は本当に普通預金が好きなようだ。(実際に自分も昨年春まで普通預金と保険だった)

アベノミクスあたりで株式投資をする人が増えたと思っていたが、普通預金(定期預金を含む)がほぼ半分を占めているという状況は変わらない。

1990年と2020年を比較すると、金銭信託とその他が減り、個人年金保険と投資信託が増えているが、生命保険、損害保険、債券、株式の割合はほぼ同額だ。

普通預金でも問題ないのではと思う人もいるだろう。

金融広報中央委員会による調査通りの世帯があったとする。

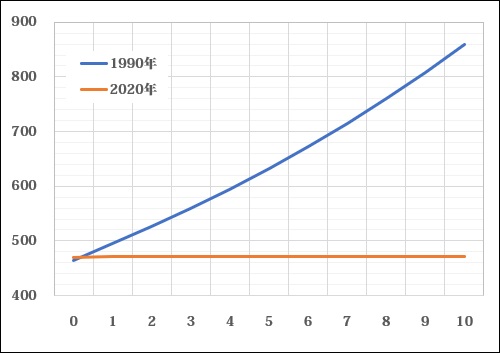

1000万円持っているとすると、1990年は465万円、2020年は472万円が預貯金だ。

実際にはその465万円/472万円のうち、普通預金と定期預金に分かれるが、計算を簡単にするため、全額定期預金だったとする。

ではそれぞれの年の銀行の利率はどうだったかを挙げてみる。

ゆうちょ銀行のデータによると、3年以上の定額貯金の利率について、1990年は6.33%、2020年は0.002%だ。

1990年に465万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2000年にどうなっているかというと、859万円になっている。

一方2020年に472万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2030年にどうなっているかというと472.1万円になっている。

1990年なら10年で400万円近く増えたのに、2020年現在では10年たってもランチ代くらいにしかならない。

調査結果通りの世帯ならば、株式や投資信託も保有しているからいいが、現金と預貯金と掛け捨て型の保険しかない世帯だと、資産自身がどのように増えるかという観点で見ると、こんな冴えない資産増加しかしていないわけだ。

急な病気とか事故とかに備えて、銀行口座にある程度置いておくのは賛成だ。

全部を投資商品にするのは生活上のリスク対応の面で好ましくない。

しかし、普通預金や定期預金に意味もなく何百万円も置いておくのは「もったいない」行為だ。

3%以上の利率がつくような時代であれば、銀行に置いておくだけでも良かった。

しかし、現在は定額預金でも0.002%程度だ。資産運用の観点では意味がない。(資産管理上は意味がないわけではないが)

そしてもう一つ問題がある。

それは物価上昇だ。

日本は長らくデフレと言われてきた。

しかし、データをよく見ると、長期的にはやはり上昇している。

上と同じように、1990年と2020年とを比べてみる。

2020年を100とした時、1990年の消費者物価指数は89.6となっている。(政府統計e-Statより)

30年で11.6%消費者物価指数が上がっていることを示している。

平均して毎年0.367%上がった計算になる。

少し考えればわかるが、0.002%の利率の貯金をしていて、物価が0.367%毎年上がっているなら、預金額が実質目減りしていることになる。

今後利率や物価上昇率が変化しないわけではないが、仮に30年間変わらなかったとすると、

10,000円で買えたものが30年後には11,160円になっており、

10,000円預金した場合に30年後には10,002円になっている。

1,158円なくなったのと同じだ。

これが10万円なら10倍、100万円なら100倍、1000万円なら1000倍の影響が出る。

(少なくとも2000年以降の21年以上の間、10年間定期で0.367%を上回る利率を設定した銀行はほとんどないわけで、これは現実的な話だ)

もちろん、大雑把な話をしている。

消費者物価指数の総合で見るのではなくコア指数とかコアコア指数で見るべきとか、住んでいる地域によって異なる面があるとか、そういうことを個別に考慮する必要はある。

しかし、ここに挙げた数値が多少変動するとしても、傾向としては同じだと思う。

(ここでは預金と物価の話をしているので、利率が低いなら住宅ローンが低く済む恩恵があるだろうとか、そういう話はおいておく)

普通預金にお金を置いておくだけであれば、少なくとも超低金利時代においては、水漏れするタンクに水を保管しているようなものであると知っておく必要がある。

物価上昇以外の問題もあるが、それは別の記事に譲る。(連続記事になるとは限らず)

金融広報中央委員会による、金融資産を保有しているという世帯において資産種類をどのくらいの割合で保有しているかという調査結果がある。そのデータを参照し、1990年と2020年とで比較してみた。

| 1990年 | 2020年 | |

| 預貯金 | 46.5% | 47.2% |

| 金銭信託 | 5.5% | 0.4% |

| 生命保険 | 19.4% | 19.5% |

| 損害保険 | 1.8% | 2.9% |

| 個人年金保険 | 2.7% | 6.6% |

| 債券 | 2.8% | 2.7% |

| 株式 | 10.6% | 10.6% |

| 投資信託 | 2.8% | 6.7% |

| 財形貯蓄 | 2.8% | 2.9% |

| その他 | 5.2% | 0.5% |

| 合計 | 100.0% | 100.0% |

日本人は本当に普通預金が好きなようだ。(実際に自分も昨年春まで普通預金と保険だった)

アベノミクスあたりで株式投資をする人が増えたと思っていたが、普通預金(定期預金を含む)がほぼ半分を占めているという状況は変わらない。

1990年と2020年を比較すると、金銭信託とその他が減り、個人年金保険と投資信託が増えているが、生命保険、損害保険、債券、株式の割合はほぼ同額だ。

普通預金でも問題ないのではと思う人もいるだろう。

金融広報中央委員会による調査通りの世帯があったとする。

1000万円持っているとすると、1990年は465万円、2020年は472万円が預貯金だ。

実際にはその465万円/472万円のうち、普通預金と定期預金に分かれるが、計算を簡単にするため、全額定期預金だったとする。

ではそれぞれの年の銀行の利率はどうだったかを挙げてみる。

ゆうちょ銀行のデータによると、3年以上の定額貯金の利率について、1990年は6.33%、2020年は0.002%だ。

1990年に465万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2000年にどうなっているかというと、859万円になっている。

一方2020年に472万円をゆうちょ銀行に置いていて10年の定額貯金をしていたとすると、2030年にどうなっているかというと472.1万円になっている。

1990年なら10年で400万円近く増えたのに、2020年現在では10年たってもランチ代くらいにしかならない。

調査結果通りの世帯ならば、株式や投資信託も保有しているからいいが、現金と預貯金と掛け捨て型の保険しかない世帯だと、資産自身がどのように増えるかという観点で見ると、こんな冴えない資産増加しかしていないわけだ。

急な病気とか事故とかに備えて、銀行口座にある程度置いておくのは賛成だ。

全部を投資商品にするのは生活上のリスク対応の面で好ましくない。

しかし、普通預金や定期預金に意味もなく何百万円も置いておくのは「もったいない」行為だ。

3%以上の利率がつくような時代であれば、銀行に置いておくだけでも良かった。

しかし、現在は定額預金でも0.002%程度だ。資産運用の観点では意味がない。(資産管理上は意味がないわけではないが)

そしてもう一つ問題がある。

それは物価上昇だ。

日本は長らくデフレと言われてきた。

しかし、データをよく見ると、長期的にはやはり上昇している。

上と同じように、1990年と2020年とを比べてみる。

2020年を100とした時、1990年の消費者物価指数は89.6となっている。(政府統計e-Statより)

30年で11.6%消費者物価指数が上がっていることを示している。

平均して毎年0.367%上がった計算になる。

少し考えればわかるが、0.002%の利率の貯金をしていて、物価が0.367%毎年上がっているなら、預金額が実質目減りしていることになる。

今後利率や物価上昇率が変化しないわけではないが、仮に30年間変わらなかったとすると、

10,000円で買えたものが30年後には11,160円になっており、

10,000円預金した場合に30年後には10,002円になっている。

1,158円なくなったのと同じだ。

これが10万円なら10倍、100万円なら100倍、1000万円なら1000倍の影響が出る。

(少なくとも2000年以降の21年以上の間、10年間定期で0.367%を上回る利率を設定した銀行はほとんどないわけで、これは現実的な話だ)

もちろん、大雑把な話をしている。

消費者物価指数の総合で見るのではなくコア指数とかコアコア指数で見るべきとか、住んでいる地域によって異なる面があるとか、そういうことを個別に考慮する必要はある。

しかし、ここに挙げた数値が多少変動するとしても、傾向としては同じだと思う。

(ここでは預金と物価の話をしているので、利率が低いなら住宅ローンが低く済む恩恵があるだろうとか、そういう話はおいておく)

普通預金にお金を置いておくだけであれば、少なくとも超低金利時代においては、水漏れするタンクに水を保管しているようなものであると知っておく必要がある。

物価上昇以外の問題もあるが、それは別の記事に譲る。(連続記事になるとは限らず)

資産運用を考え始めて-4 [資産運用]

エイプリールネタを入れることなく、引き続き資産運用ネタ。

(すでに運用している人から見ると、この不定期連載の内容は「今さら?」と感じたり、既知のことばかりで参考にならない部分も多いと思うので読み飛ばしてもらえれば)

昨年4月に資産運用に向き合おうと考え、ちょうど今日で一年。

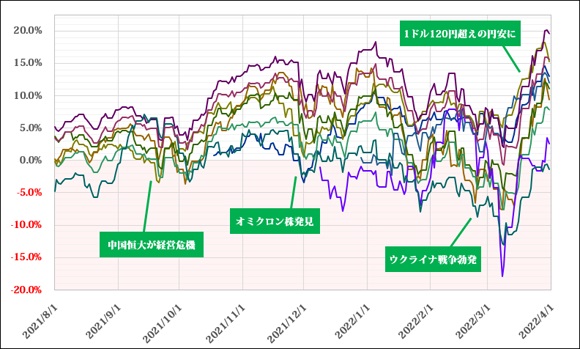

どういう銘柄をどのような理由でどのくらい買ったのかという話は置いといて、保有しているものがどういう値動きをしてきたのかをグラフにしてみたので、それをアップする。

投資信託、アメリカETF、日本個別株など10銘柄を全て重ねたので、個別にどういう動き方をしているのかが少しわかりにくいと思うが、昨年8月~今年3月までの8ヶ月で、銘柄によっては最低で-18%、最高で+20%のタイミングがあったことがわかる。

グラフ内に、株式市場に影響を与えたと思われるいくつかのトピックを入れた。

中国の不動産大手の経営危機が本格化したり、オミクロン株の蔓延に懸念が持たれたり、ウクライナへのロシア侵攻があったり、そのつど、影響を受けている。

投資家初心者だけでなく経験豊富なディーラーでも一年前に全部予想していたという人はいないだろう。

そのくらい先行きはわからないわけだ。

3月31日時点では、マイナスは1つ、プラスが9つあり、全体的にはプラスで3月末を迎えられた。

前回のブログでも書いたが、その瞬間どのくらい含み損益(数字上のプラスマイナス)があるかは関係ない。

売却したときに初めて確定することなので、短期売買をしないのであれば、気にすることはない。

(とは言いつつも、プラスだと嬉しいのが人情ではある)

昨年に証券会社の特定口座を開いてから一度も売っていない。

貯金や給与を使って定期的に積み上げ、ときどき個別に追加注文をしているだけだ。

3月末の結果は総投資額に対する含み損益率が+11.6%だった。

3月末時点で投資額がちょうど100万円になっていたら、111万6千円になっている、つまり11万6千円増えたということだ、計算上は。

売却益から税金20%+αや手数料が引かれるが、売ってしまえば8万円以上のプラスとなる。

個人的には中長期保有を念頭に置いていて、ここで売ることは考えていない。

そもそも3月末はたまたま結果が良かっただけだ。

2月末の含み損益率は+2.7%(その時点で100万円投資していたなら2万7千円プラス)だったわけで。自分の数字を詳細に見ると、マイナス圏に突入した時期が3回あった。その場合100万円を投資していたら数万円マイナスという状態だった。

中長期で見れば数%の平均的成長が見込めるという前提で保有し続ける方針なら、ちょっとプラスが出たとしてもマイナスの時があったとしても、焦らず保有しておくイメージだ。

ある程度まともな投資信託やETFに分散積立投資をし続けているなら、仮にマイナスの時期があっても、数年~十年くらいで見ればどのタイミングで始めたとしても、歴史的にはたいていプラスになっていて、その後も基本的には長期的にさらにプラスになるからだ。

ちょっと利益が出たからと、利益確定売りをして使ってしまうと、中長期に得られたはずのもっと大きな利益を得られないままになる。

使い道を決めている人、自分なりにルールを決めていて、利益確定をしたり、分散投資のバランスを組み替えたりするなら別に売り買いいすればいい。

ただちょっと儲かったといって同じ銘柄を売ったり買ったりしてお小遣い感覚で現金化するのは、税金の面でも運用効率の面でも、自分のような初心者にはお勧めできない。

いずれにしても、1年間で11.6%というのは普通預金とか定期預金では得られない利率。

都銀や郵便局に100万円預けていても利息は20円あるかどうかだ。

永遠に毎年11.6%の利率で増えていくわけではない(そんな夢を抱いてはいけない)が、少なくとも銀行や郵便局に漫然と置いておくよりは断然マシな増え方をする可能性が高い。(これまでの歴史的には)

これが何年も続くと、過去の例を見る限りは、資産額の差がどんどん大きくなっていく。

なぜ、投資信託やETFがいいのかとか、どのように積み立てているのかとか、預貯金ではなぜだめなのかとかは、別の記事に譲る。(連続記事になるとは限らず)

(すでに運用している人から見ると、この不定期連載の内容は「今さら?」と感じたり、既知のことばかりで参考にならない部分も多いと思うので読み飛ばしてもらえれば)

昨年4月に資産運用に向き合おうと考え、ちょうど今日で一年。

どういう銘柄をどのような理由でどのくらい買ったのかという話は置いといて、保有しているものがどういう値動きをしてきたのかをグラフにしてみたので、それをアップする。

投資信託、アメリカETF、日本個別株など10銘柄を全て重ねたので、個別にどういう動き方をしているのかが少しわかりにくいと思うが、昨年8月~今年3月までの8ヶ月で、銘柄によっては最低で-18%、最高で+20%のタイミングがあったことがわかる。

グラフ内に、株式市場に影響を与えたと思われるいくつかのトピックを入れた。

中国の不動産大手の経営危機が本格化したり、オミクロン株の蔓延に懸念が持たれたり、ウクライナへのロシア侵攻があったり、そのつど、影響を受けている。

投資家初心者だけでなく経験豊富なディーラーでも一年前に全部予想していたという人はいないだろう。

そのくらい先行きはわからないわけだ。

3月31日時点では、マイナスは1つ、プラスが9つあり、全体的にはプラスで3月末を迎えられた。

前回のブログでも書いたが、その瞬間どのくらい含み損益(数字上のプラスマイナス)があるかは関係ない。

売却したときに初めて確定することなので、短期売買をしないのであれば、気にすることはない。

(とは言いつつも、プラスだと嬉しいのが人情ではある)

昨年に証券会社の特定口座を開いてから一度も売っていない。

貯金や給与を使って定期的に積み上げ、ときどき個別に追加注文をしているだけだ。

3月末の結果は総投資額に対する含み損益率が+11.6%だった。

3月末時点で投資額がちょうど100万円になっていたら、111万6千円になっている、つまり11万6千円増えたということだ、計算上は。

売却益から税金20%+αや手数料が引かれるが、売ってしまえば8万円以上のプラスとなる。

個人的には中長期保有を念頭に置いていて、ここで売ることは考えていない。

そもそも3月末はたまたま結果が良かっただけだ。

2月末の含み損益率は+2.7%(その時点で100万円投資していたなら2万7千円プラス)だったわけで。自分の数字を詳細に見ると、マイナス圏に突入した時期が3回あった。その場合100万円を投資していたら数万円マイナスという状態だった。

中長期で見れば数%の平均的成長が見込めるという前提で保有し続ける方針なら、ちょっとプラスが出たとしてもマイナスの時があったとしても、焦らず保有しておくイメージだ。

ある程度まともな投資信託やETFに分散積立投資をし続けているなら、仮にマイナスの時期があっても、数年~十年くらいで見ればどのタイミングで始めたとしても、歴史的にはたいていプラスになっていて、その後も基本的には長期的にさらにプラスになるからだ。

ちょっと利益が出たからと、利益確定売りをして使ってしまうと、中長期に得られたはずのもっと大きな利益を得られないままになる。

使い道を決めている人、自分なりにルールを決めていて、利益確定をしたり、分散投資のバランスを組み替えたりするなら別に売り買いいすればいい。

ただちょっと儲かったといって同じ銘柄を売ったり買ったりしてお小遣い感覚で現金化するのは、税金の面でも運用効率の面でも、自分のような初心者にはお勧めできない。

いずれにしても、1年間で11.6%というのは普通預金とか定期預金では得られない利率。

都銀や郵便局に100万円預けていても利息は20円あるかどうかだ。

永遠に毎年11.6%の利率で増えていくわけではない(そんな夢を抱いてはいけない)が、少なくとも銀行や郵便局に漫然と置いておくよりは断然マシな増え方をする可能性が高い。(これまでの歴史的には)

これが何年も続くと、過去の例を見る限りは、資産額の差がどんどん大きくなっていく。

なぜ、投資信託やETFがいいのかとか、どのように積み立てているのかとか、預貯金ではなぜだめなのかとかは、別の記事に譲る。(連続記事になるとは限らず)

QRコード