資産運用の状況-2023年末 [資産運用]

3ヶ月に1回くらいは資産運用関連の記事を書くことにする。

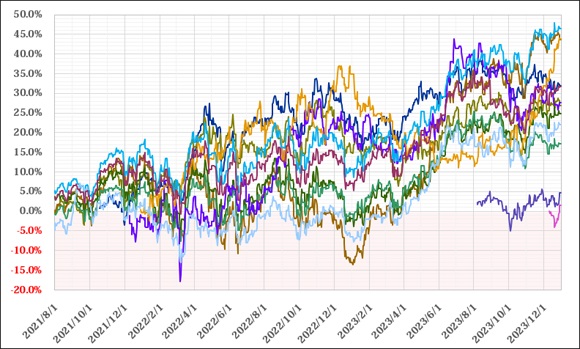

2023年12月の証券会社の営業日は終了しているので今年末の状況をグラフにしてみた。

自分が保有している株式、投資信託、ETF、リートの状況だ。(外貨で購入しているETFはその日の為替レートで円として再計算している)

前回このグラフを取り上げたのは2023年4月で、そのときから2種類対象商品が増えている。(前回のグラフはこちら)

2021年に資産運用を始めて、年末時点での含み益率は以下の通りだ。

2021年末:8.64%

2022年末:7.09%

2023年末:24.81%

いずれもその時点の総投資費用に対しての各年末の評価額がいくらであったかを計算しただけであって、実際には売却していないのであくまでも売却していたらそうなった、というだけの話だ。

何度も書いてきたが、売却して確定していない数字だけで一喜一憂するのは疲れるし意味がない。来週の半ばに全商品が半分の評価額になることだってあり得る(恐慌、戦争、パンデミックなど理由は様々)のが株式関連の常識だ。ただそうなっても(個別株を除いて)変な商品を選んでいなければいずれ回復するので、使う予定のない預金代わりの運用なら増えようが減ろうが放置しておけばいい。

ちなみに、この数字だけ見ると運用2年半程度の初心者の割にすごく優秀にみえるが、実際は違う。

2021年は新型コロナで落ち込んでいた景気テコ入れ策として世界中で金がばらまかれたことによって加熱した株式市場の恩恵を受けただけと言えるし、2022年はドル建て資産の多くが円安により膨らんで評価額が上がっただけとも言える。2023年は円安が継続した一方で落ちると言われたアメリカの株式市場が思いの外上昇したことが大きい。

たまたま運用を始めたタイミングが良かっただけだ。

来年からは新しいNISAの制度が始まる。

この制度はかなり使い勝手がよく、資産余力があるにもかかわらず活用しない人は、相当愚かだと思う。

非課税の恩恵を得たいが絶対にリスクを取りたくないなら、NISAで日本の国債を買ったっていいのだ。(個人的にはリターンが低いので全然お勧めしないけど)

銀行に預けていれば利子に税金がかかるし、利率だって相当低い。日本の国債も利率は低いが銀行よりはマシだし、NISAなら利子に税金もかからない。

今後消費税は上がるだろうし、原材料費高騰だけでなく人材不足や高齢化でインフレがさらに進む可能性が高く家計防衛は必要だ。あまり悲観的になりすぎる必要はないけれど、ぬるま湯にいつまでも浸かっていられると考えるはまた楽観的すぎる。新しいNISA制度が来年から始まるのはいい機会でもあるし、資産運用についても真面目に勉強していったほうがいい時期だと思う。(なお、一攫千金みたいな株式投資を夢見るのはやめておいた方がいい。)

2023年12月の証券会社の営業日は終了しているので今年末の状況をグラフにしてみた。

自分が保有している株式、投資信託、ETF、リートの状況だ。(外貨で購入しているETFはその日の為替レートで円として再計算している)

前回このグラフを取り上げたのは2023年4月で、そのときから2種類対象商品が増えている。(前回のグラフはこちら)

2021年に資産運用を始めて、年末時点での含み益率は以下の通りだ。

2021年末:8.64%

2022年末:7.09%

2023年末:24.81%

いずれもその時点の総投資費用に対しての各年末の評価額がいくらであったかを計算しただけであって、実際には売却していないのであくまでも売却していたらそうなった、というだけの話だ。

何度も書いてきたが、売却して確定していない数字だけで一喜一憂するのは疲れるし意味がない。来週の半ばに全商品が半分の評価額になることだってあり得る(恐慌、戦争、パンデミックなど理由は様々)のが株式関連の常識だ。ただそうなっても(個別株を除いて)変な商品を選んでいなければいずれ回復するので、使う予定のない預金代わりの運用なら増えようが減ろうが放置しておけばいい。

ちなみに、この数字だけ見ると運用2年半程度の初心者の割にすごく優秀にみえるが、実際は違う。

2021年は新型コロナで落ち込んでいた景気テコ入れ策として世界中で金がばらまかれたことによって加熱した株式市場の恩恵を受けただけと言えるし、2022年はドル建て資産の多くが円安により膨らんで評価額が上がっただけとも言える。2023年は円安が継続した一方で落ちると言われたアメリカの株式市場が思いの外上昇したことが大きい。

たまたま運用を始めたタイミングが良かっただけだ。

来年からは新しいNISAの制度が始まる。

この制度はかなり使い勝手がよく、資産余力があるにもかかわらず活用しない人は、相当愚かだと思う。

非課税の恩恵を得たいが絶対にリスクを取りたくないなら、NISAで日本の国債を買ったっていいのだ。(個人的にはリターンが低いので全然お勧めしないけど)

銀行に預けていれば利子に税金がかかるし、利率だって相当低い。日本の国債も利率は低いが銀行よりはマシだし、NISAなら利子に税金もかからない。

今後消費税は上がるだろうし、原材料費高騰だけでなく人材不足や高齢化でインフレがさらに進む可能性が高く家計防衛は必要だ。あまり悲観的になりすぎる必要はないけれど、ぬるま湯にいつまでも浸かっていられると考えるはまた楽観的すぎる。新しいNISA制度が来年から始まるのはいい機会でもあるし、資産運用についても真面目に勉強していったほうがいい時期だと思う。(なお、一攫千金みたいな株式投資を夢見るのはやめておいた方がいい。)

QRコード

コメント 0